02/02/2015

Raquel Fernandes Gonçalves Machado, Edilamar Ferreira, ANTOMAR ARAUJO FERREIRA, Maísa Gonçalves da Silva, Marcia Aparecida Mendes, Gislaine Saraiva, Antomar Araújo Ferreira

Angela Cristina dos Santos; Anielle Glória Vaz Coelho

| Modalidade / Nível de Ensino | Componente Curricular | Tema |

|---|---|---|

| Educação Profissional | Gestão e Negócios | Técnico em Operações Comerciais |

| Ensino Fundamental Final | Matemática | Números e operações |

O que o aluno poderá aprender com esta aula

A fim de desenvolver as competências da área 4 da Matriz de Referência de Matemática e suas Tecnologias do ENEM, que é construir noções de variação de grandezas para a compreensão da realidade e a solução de problemas do cotidiano, são propostos para essa aula os seguintes objetivos:

- Utilizar conceitos da matemática para analisar vantagens e desvantagens nas transações comerciais.

- Compreender juros como uma compensação em dinheiro que se paga ou que se recebe.

- Definir claramente os termos capital, taxa e montante, para facilitar o entendimento do conteúdo dos problemas propostos.

- Identificar o capital, a taxa de juros e o tempo.

- Resolver problemas envolvendo juros simples.

- Centralizar as explicações no termo juros (compensação em dinheiro que se paga ou que se recebe).

Duração das atividades

Conhecimentos prévios trabalhados pelo professor com o aluno

Para a introdução do tema central “Juros Simples”, faz-se necessário, num primeiro momento fazer uma sondagem sobre os conhecimentos prévios dos alunos sobre a Matemática Financeira, para, em seguida, passar do senso comum para o conhecimento científico. Para isso, deve haver uma interação do aluno na construção dos conceitos.

A matemática financeira trata, em essência, do estudo do valor do dinheiro ao longo do tempo. O seu objetivo básico é o de efetuar análises e comparações dos vários fluxos de entrada e saída de dinheiro de caixa em diferentes momentos.

A matemática financeira fornece instrumentos para o estudo e avaliação das diversas formas de aplicação de dinheiro bem como de pagamento de empréstimos.

Estratégias e recursos da aula

1. Antes de construir o conceito de Juros é aconselhável explorar um texto que busca desenvolver a competência ler, selecionar, analisar e interpretar informações.

O Texto escolhido é da Revista Veja (Quadro 1), trata dos “Juros escondidos”, e sua leitura e interpretação permite explorar o tema com os alunos. A metodologia de trabalho consiste na leitura do seguinte texto:

Quadro 1 - Onde estão os juros?

| Onde estão os juros? "Quando havia desconto para pagamento à vista, os juros eram visíveis, embora difíceis de calcular. E agora, que não vemos os juros e as pessoas vão se endividando com a sensação de economizar?" Estamos vivendo uma espécie de febre do parcelamento. Em toda parte o consumidor é confrontado com a opção de parcelar a compra, e, na maior parte dos casos, ao contrário do que ocorreu no passado, o parcelamento é sem juros. São vários cheques "pré", ou tantas vezes no cartão, e existem cartões de todo tipo. O fato é que o consumidor compra parcelado achando que está fazendo economia. Em foco: Gustavo Franco (economista da PUC-RJ e ex-presidente do Banco Central). |

Fonte: Disponível em http://veja.abril.com.br/150904/em_foco.html. Acesso em 30 set. 2014.

2. Após a leitura do texto, peça aos alunos que identifiquem no texto, as principais palavras que eles consideram importantes. Em seguida, solicite que procurem em seus dicionários e compartilhem os conceitos.

Exemplo de resposta esperada:

Parcelar: "ação de repartir ou dividir em parcelas ou prestações".

Juro: "percentagem que se paga pelo empréstimo de dinheiro".

Exorbitante: "excessivo".

Capital: "montante monetário que funciona como fundo de uma empresa, de uma parceria comercial ou de determinado rendimento; bens ou posses".

Disponíveis em http://www.lexico.pt/. Acesso em 13 out. 2014.

3. Professor (a), como juros e tempo andam juntos aconselha-se, a partir da leitura do texto, antes de construir o conceito de juros, definir “Valor nominal e valor atual”. O recurso utilizado será a aula expositiva interativa. O professor pode explorar o pequeno texto e esquematizar um diagrama no quadro.

Exemplo de resposta esperada:

Receber uma quantia hoje ou no futuro não são evidentemente a mesma coisa. Em princípio, uma unidade monetária hoje é preferível à mesma unidade monetária disponível amanhã. Postergar uma entrada de caixa (recebimento) por certo tempo envolve um sacrifício, o qual deve ser pago mediante uma recompensa, definida pelos juros. Desta forma, são os juros que efetivamente induzem o adiamento do consumo, permitindo a formação de poupanças e de novos investimentos.

O valor nominal de um título (nota promissória, cheque pré-datado, duplicata, letra de câmbio, por exemplo) representa seu valor na data de seu vencimento, ou seja, seu valor de resgate. O valor nominal de um título, dívida, obrigação ou compromisso equivale ao montante de uma operação financeira e também é conhecido como “valor futuro”.

Já o valor atual é quanto vale um título em qualquer data anterior ao seu vencimento. Equivale ao cálculo do capital em uma operação financeira e também é conhecido por “valor descontado” ou “valor presente”. Um exemplo seria de um título de valor nominal R$5500,00 que foi descontado 4 meses antes de seu vencimento tendo sido recebido (ou pago) por ele o valor de R$5000,00.

4. Para explorar o tema, juros, faz-se necessário formar o conceito de juros a partir de uma leitura prévia do pequeno texto (Quadro 2) e cálculo de juros com diferentes dados colocados na tabela 1.

Quadro 2 - Conceitos

| Podemos chamar de sistema financeiro ou bancário o conjunto de instituições e operações ocupadas com o fluxo de recursos monetários entre os agentes econômicos. Basicamente, é o mercado de emprestadores e tomadores de empréstimo, sendo que o valor da remuneração dos empréstimos é chamado de juro ou, em termos percentuais, de taxa de juros. Esta representa, em dado momento, a remuneração relativa que os empréstimos obterão e o custo relativo com que os tomadores de empréstimo terão de arcar. As taxas de juros devem ser eficientes de maneira a remunerar:

|

Fonte: Adaptado do texto disponível em http://migre.me/mUlX9. Acesso em 30 set. 2014.

Situação problema: Vamos supor que uma pessoa emita um cheque e utilize o seu limite de crédito (cheque especial) oferecido pelo banco por um determinado período (tempo). Sabe-se que o cheque é um instrumento de mobilização de moeda bancária, uma ordem de pagamento à vista, sobre quantia determinada, emitida contra um banco, com base em provisão de fundos depositados pelo emitente ou oriundos de abertura de crédito. Nessa linha conceitual, o cheque pressupõe emissão contra o banco ou ente financeiro assimilados e existência de saldo do credor do emitente (correntista); em conta fundada em contrato de depósito bancário.

Seu portador pode, portanto, promover a respectiva execução por quantia certa contra devedor solvente em caso de falta de pagamento. Nos termos do art. 585, inciso I, do Código Processo Civil, o cheque é título executivo.

Então, no final desse período, ao quitar o empréstimo, essa pessoa paga uma certa quantia (juros) como compensação ao banco por ter lhe emprestado o dinheiro.

O total da quantia paga ao banco corresponde a capital mais juros e é chamada de montante.

Ao processo de formação dos juros simples dá-se o nome de regime de capitalização simples, em que os juros são calculados sempre sobre o mesmo valor inicial. O regime de capitalização simples comporta-se como se fosse uma progressão aritmética (PA), crescendo os juros de forma linear ao longo do tempo.

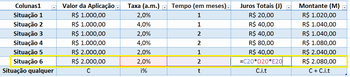

Para calcular os juros simples, uma situação poderia ser a seguinte:

Tabela 1: Exemplos de situações

|

|

Valor da Aplicação |

Taxa (a.m.) |

Tempo (em meses) |

Juros Totais (J) |

Montante (M) |

| Situação 1 |

R$ 1.000,00 |

2,0% |

1 |

|

|

| Situação 2 |

R$ 1.000,00 |

4,0% |

1 |

|

|

| Situação 3 |

R$ 1.000,00 |

2,0% |

2 |

|

|

| Situação 4 |

R$ 1.000,00 |

4,0% |

2 |

|

|

| Situação 5 |

R$ 2.000,00 |

2,0% |

1 |

|

|

| Situação 6 |

R$ 2.000,00 |

2,0% |

2 |

|

|

| Situação qualquer |

C |

i% |

t |

|

|

Fonte: Arquivo da autora

Peça aos alunos que calculem os juros totais, os montantes e generalize para uma situação qualquer. Caso seja possível, utilize o EXCEL (figura 1) para auxiliar durante a generalização.

Comentário: Para facilitar o trabalho o professor poder á utilizar-se de um computador com o Microsoft Excel, uma vez que tal instrumento será indispensável para seu acompanhamento e sugerir aos alunos que reservem um horário predeterminado para realização dos seus estudos, buscando, sempre que possível, relacionar os conceitos apresentados às situações e aos exemplos de sua realidade.

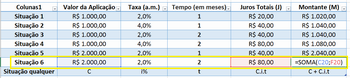

A tabela seguinte do EXCEL é o padrão de resposta esperado para o preenchimento da tabela anterior.

Figura 1 - Generalização no Excel

Fonte: Arquivo da autora

Professor (a), no momento da generalização, explore com os alunos o problema geral de juros simples:

Se um capital C, aplicado à taxa de i% ao período, no sistema de juros simples, rende juros J, no fim de t períodos, então: i.C = Juros obtidos no fim de 1 período e (i.C).t = juros obtidos no fim de t períodos.

Daí:

J = C.i.t e M = C+J.

Tabela 2: Exemplos de situações

|

|

Valor da Aplicação |

Taxa (a.m.) |

Tempo (em meses) |

Juros Totais (J) |

Montante (M) |

| Situação 1 |

R$ 1.000,00 |

2,0% |

1 |

R$ 20,00 |

R$ 1.020,00 |

| Situação 2 |

R$ 1.000,00 |

4,0% |

1 |

R$ 40,00 |

R$ 1.040,00 |

| Situação 3 |

R$ 1.000,00 |

2,0% |

2 |

R$ 40,00 |

R$ 1.040,00 |

| Situação 4 |

R$ 1.000,00 |

4,0% |

2 |

R$ 80,00 |

R$ 1.080,00 |

| Situação 5 |

R$ 2.000,00 |

2,0% |

1 |

R$ 40,00 |

R$ 2.040,00 |

| Situação 6 |

R$ 2.000,00 |

2,0% |

2 |

R$ 80,00 |

R$ 2.080,00 |

| Situação qualquer |

C |

i% |

t |

C.i.t |

C + C.i.t |

Fonte: Arquivo da autora

O próximo passo seria definir com os alunos os tipos de juros simples que podem ser exatos, ordinários e também, calculados pela regra dos banqueiros.

Depois, uma planilha elaborada no EXCEL para cálculo de juros simples ordinários, juros simples exatos e juros simples pela regra dos banqueiros seria uma excelente estratégia.

Comentário: A planilha de cálculo Microsoft Excel tem potência e versatilidade na solução de diversos problemas que envolvem a matemática financeira e suas aplicações. Dentro desse enfoque, esta aula apresenta a teoria de forma bastante direta seguindo uma sequência lógica quanto ao inter relacionamento dos assuntos e respectivo grau de complexidade, amparado em inúmeros exemplos e problemas resolvidos.

Sugestão de questão avaliativa:

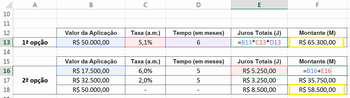

Um investidor possui R$50 000,00 e precisa decidir a melhor opção de aplicar seu dinheiro. Ele dispõe de duas opções: aplicar todo seu dinheiro a juros simples de 5,1% ao mês, durante 6 meses, ou aplicar 35% desse dinheiro em um investimento que rende juros simples a uma taxa de 6% a.m., durante 5 meses, e aplicar o restante em outro investimento que rende 24% a.a., durante 5 meses, também a juros simples. Qual é a melhor opção de investimento? Responda calculando quanto esse investidor possui ao fim do período, em cada opção.

Resposta esperada: A 1ª opção será melhor, pois com essa aplicação ele ficará com R$65300,00, enquanto na 2ª opção, ele ficará com R$58500,00.

A tabela seguinte do EXCEL é o padrão de resposta esperado para a 1ª questão.

Tabela 3: Resposta esperada

| 1ª opção |

Valor da Aplicação |

Taxa (a.m.) |

Tempo (em meses) |

Juros Totais (J) |

Montante (M) |

|

| R$ 50.000,00 |

5,1% |

6 |

R$ 15.300,00 |

R$ 65.300,00 |

||

| 2ª opção |

Valor da Aplicação |

Taxa (a.m.) |

Tempo (em meses) |

Juros Totais (J) |

Montante (M) |

|

| R$ 17.500,00 |

6,0% |

5 |

R$ 5.250,00 |

R$ 22.750,00 |

||

| R$ 32.500,00 |

2,0% |

5 |

R$ 3.250,00 |

R$ 35.750,00 |

||

| R$ 50.000,00 |

- |

- |

R$ 8.500,00 |

R$ 58.500,00 |

Fonte: Arquivo da autora

Recursos Complementares

FRANCO, Gustavo. Onde estão os juros? Veja, São Paulo, v. 1871, n. 37, p. 129, set. 2004.

DANTE, Luiz Roberto. Matemática: contexto e aplicações. Ensino Médio. São Paulo: Ática, 1999. v. 1.

BRASIL. Ministério da Educação. Secretaria de Educação Média e Tecnológica. Parâmetros Curriculares Nacionais: ensino médio. Brasília: MEC, 1999.

______. Ministério da Educação. Secretaria de Educação Média e Tecnológica. PCN + Ensino Médio: orientações educacionais complementares aos Parâmetros Curriculares Nacionais: Ciências da natureza, matemática e suas tecnologias. Brasília: MEC/SEMTEC, 2002.

MATHIAS, Washington Franco; GOMES, José Maria. Matemática financeira. 3. ed. São Paulo: Atlas, 2002.

MERCHEDE, Alberto. Matemática financeira: para usuários do Excel e da calculadora HP-12C. São Paulo: Atlas, 2001.

SANTOS, Pedro. Matemática financeira em multimídia. São Paulo: Estuda, 2004. 1 CD-ROM + Manual de utilização e show de exercícios.

VASCONCELOS, Flávio Carvalho de. Matemática financeira com a ajuda do computador. São Paulo: Ícone, 1987.

Avaliação

Observe o envolvimento dos alunos, individual e coletivamente, na realização dos processos solicitados, sua motivação e empenho na execução das atividades e no desenvolvimento de atitudes na interação, cooperação e organização do trabalho. Sugere-se, ainda, que o professor avalie os registros das atividades propostas. Permita que os alunos apresentem para os demais colegas suas pesquisas e avalie oralmente cada momento proposto.

Para verificar se as competências e habilidades citadas no início foram desenvolvidas o professor pode propor atividades de contextualização dos conteúdos como:

1ª questão:

Ao tomar emprestada uma quantia de R$2000,00, o Sr. Antônio da padaria tem duas propostas: a primeira, à taxa de 5% ao mês, durante 8 meses; a segunda, à taxa de 4 % ao mês, durante 11 meses; ambas a juros simples. Em qual das propostas o Sr. Antônio pagará menos juros pelo empréstimo? Mostre.

2ª questão:

Carlos adquiriu, no dia 23 de fevereiro de 2005, um aparelho de TV em cores que à vista, custava R$650,00. Como não tinha todo o dinheiro, pagou R$200,00 de entrada e assumiu o compromisso de pagar mais uma parcela de R$540,00, através de um boleto bancário, com vencimento 60 dias após a compra. Analise a situação e responda:

a) Qual a taxa mensal de juros simples ordinários do financiamento?

b) Após quanto tempo da compra deveria vencer a parcela de R$540,00 para que a taxa de juros simples do financiamento fosse de 2,5% ao mês?

c) A loja descontou o título no Banco Alfa à taxa de 3,5% a.m. no regime de juros simples, 35 dias antes do vencimento. Qual foi o valor do desconto e qual o valor líquido creditado na conta da loja?

d) Suponha que Carlos não conseguiu cumprir seu compromisso e no título estava escrito a instrução bancária “APÓS O VENCIMENTO JUROS DE MORA DE 3,0% AO MÊS E MULTA DE 0,5% SOBRE O VALOR NOMINAL DO TÍTULO”. Determine o valor pago por Carlos pelo boleto bancário, se a dívida foi quitada dia 05 de maio de 2005, supondo o regime de juros simples.

5ª questão:

Joaquim toma um empréstimo de R$1500,00 a juros de 2% ao mês. Qual será a dívida de Joaquim três meses depois?

6ª questão:

Investindo seu capital a juros mensais de 2% ao mês, em quanto tempo você dobrará o seu capital inicial?

Quatro estrelas 3 classificações

- Cinco estrelas 2/3 - 66.67%

- Quatro estrelas 1/3 - 33.33%

- Três estrelas 0/3 - 0%

- Duas estrelas 0/3 - 0%

- Uma estrela 0/3 - 0%

Denuncie opiniões ou materiais indevidos!

Opiniões

-

jucimari neves kossmann, EENAV , Rio Grande do Sul - disse:

jucimarineves@gmail.com22/03/2015

Quatro estrelasNesta aula se consegue mostrar a prática junto com os conceitos, onde o aluno visualiza o que está aprendendo. Muito bommmmmm

-

ELIATÁ FEITOSA, CENTRO EDUCACIONAL PADRE IBIAPINA , Ceará - disse:

eliatafeitosa@hotmail.com12/03/2015

Cinco estrelasGostei muito do detalhamento, que traz uma metodologia prática e conceitos simples e objetivos.

-

ROSELI LIMA DE OLIVEIRA SOUSA, E.E.E.M. VALDOMIRO FRANCISCO DE OLIVEIRA , Rondônia - disse:

ROMDO2013@HOTMAIL.COM12/02/2015

Cinco estrelasAULA INTERESSANTE E COM ÓTIMAS SUGESTÕES DE EXERCÍCIOS.

- Sugestão de aula

- Aulas

- Coleções de aulas

- Criar aula

- Criar individual

- Criar em equipe

- Gerenciar equipes

- Minhas aulas

- Orientações

- Criando equipes

- Dicas para a produção de aulas

- Reflexões pedagógicas

- Utilizando a ferramenta

- Artigo: portal educacional

- Estatísticas de uso do Portal

- Estatísticas de aulas

- Estatísticas de recursos

- Estatísticas de visitas

- Recursos utilizados em aulas

- Reflexões pedagógicas

- Informações de cursos

- Cursos

- e-Proinfo

- Materiais de cursos

- Materiais de estudo

- Artigos e publicações

- Assuntos relevantes

- Avaliações

- Ciência do cotidiano

- Destaques internacionais

- Dicas práticas

- Educação profissional e tecnológica

- Entrevistas

- Estratégias pedagógicas

- Inovações tecnológicas

- Materiais de cursos

- Materiais de evento

- Orientações e diretrizes

- Parâmetros e referencias

- Programas em vídeos

- Tutoriais

- TVescola

- Ferramentas do portal

- Fórum

- Portal do Youtube

- Compartilhando apresentação

- Ferramentas pela internet

- Blog

- Compartilhe vídeos

- Comunicação on-line

- Crie e compartilhe apresentações

- Edite e compartilhe fotos

- Escrita colaborativa

- Junte-se a uma comunicade

- Lista de discussão

- Organize e compartilhe favoritos

- Podcast

- Rádio/TVs Universitárias e outros

- Redes Sociais

- Robô Ed

PLATAFORMA FREIRE

- Bibliotecas

- Capacitação Proinfo Integrado

- Cultura

- Dicionários, tradutores e enciclopédias

- Educação inclusiva

- Geoprocessamentos

- Inclusão digital

- Infográficos

- Jogos educativos

- Jornais

- Museus

- Observatórios e planetários

- Organizações governamentais

- Plataformas educacionais

- Portais educacionais e outros

- Portal MEC

- Prêmio professores do Brasil

- Produções de professores

- Projetos de escolas

- Projetos inovadores

- Projetos sociais e educacionais

- Rádio escola

- Recursos digitais

- Revistas

- Sites de busca

- Sites temáticos do portal e TVescola

- Softwares de edição e outros

- Softwares educacionais

- Um computador por aluno

- Ryan Oksenhorn

- Ryan Snow

- Sergio Caldara

- Shane Miler

- Shane Herzog

- Sotirios Papavasilopoulos

- Stephen JB Thomas

- Tarah

- Valera Nazarov

- ZbigniewMa K Flakus