25/11/2009

Fernando Celso Villar Marinho, Raquel Cupolillo

| Modalidade / Nível de Ensino | Componente Curricular | Tema |

|---|---|---|

| Ensino Médio | Matemática | Álgebra |

| Educação Profissional | Gestão e Negócios | Técnico em Cooperativismo |

| Educação Profissional | Gestão e Negócios | Técnico em Operações Comerciais |

| Educação Profissional | Gestão e Negócios | Técnico em Transações Imobiliárias |

| Educação Profissional | Gestão e Negócios | Técnico em Operações Financeiras |

| Educação Profissional | Gestão e Negócios | Técnico em Vendas |

| Educação Profissional | Gestão e Negócios | Técnico em Contabilidade |

O que o aluno poderá aprender com esta aula

• SAC – Sistema de Amortizações Constantes;

• Tabela Price – Sistema de Prestações Constantes.

Duração das atividades

Conhecimentos prévios trabalhados pelo professor com o aluno

• Juros Compostos;

• Cálculo de Prestações;

• Leitura e Construção de Tabelas.

Estratégias e recursos da aula

O objetivo desta aula é explicar o funcionamento dos sistemas de amortização mais encontrados no mercado, são eles: o SAC, sistema de amortizações constantes, e a Tabela Price ou Sistema Francês, sistema de prestações constantes. A intenção é que os alunos tenham discernimento para optar pelo que for mais conveniente. Este conhecimento é de extrema importância no cotidiano de todos nós.

Inicialmente, o significado da palavra amortizar deve ser trabalhado com os alunos. Amortizar significa abater, reduzir. Desta forma, um sistema de amortização nada mais é do que uma forma de se abater uma dívida adquirida.

Em seguida, para entender melhor os sistemas que serão estudados, deve-se esclarecer que cada prestação paga à uma instituição financeira é composta de duas parcelas: uma que, de fato, abate a dívida (amortização) e outra relativa aos juros cobrados. Ou seja:

PRESTAÇÂO = AMORTIZAÇÂO + JUROS

Com isto, pode-se introduzir os sistemas mais conhecidos.

a) SAC - Sistema de Amortizações Constantes

Como o próprio nome diz, caracteriza-se por apresentar amortizações constantes. As prestações reduzem de valor conforme a dívida vai sendo abatida.

b) Tabela Price ou Sistema Francês

Caracteriza-se por apresentar prestações constantes. As amortizações aumentam de valor conforme a dívida vai sendo abatida.

Vale ressaltar, que os dois sistemas se equivalem financeiramente, apesar de possuírem características distintas.

Para ilustrar o funcionamento dos sistemas de amortização apresentados, sugere-se o desenvolvimento do seguinte exercício.

________________________________________________________________________________________________________________________________________________________________________

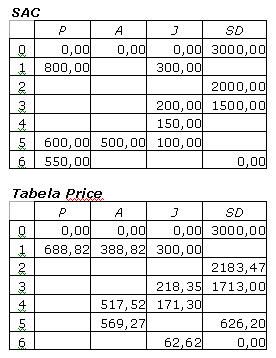

Uma dívida de R$ 3 000,00 deverá ser paga em 6 prestações mensais com juros de 10% a.m. As prestações poderão ser calculadas pelo SAC ou pelo Sistema Francês. Abaixo, estão apresentadas as duas opções, porém alguns dados estão faltando. Você pode obtê-los? Utilize uma calculadora para auxiliá-lo.

P - Prestação

A - Amortização

J - Juros

SD - Saldo Devedor

________________________________________________________________________________________________________________________________________________________________________

Como dito anteriormente, o objetivo é permitir que os alunos compreendam o funcionamento de cada um destes sistemas. Deve-se valorizar o raciocínio dos alunos e trabalhar com as informações passo a passo.

No preenchimento da tabela relativa ao SAC, observa-se que a amortização do 5º mês vale R$ 500,00. Como as amortizações são constantes, esse valor será o mesmo para cada um dos outros meses. Se as amortizações valem R$ 500,00, pode-se completar o restante dos saldos devedores retirando-se R$ 500,00 em cada mês, já que no saldo devedor não está considerado os juros devidos, ou seja, abate-se apenas o valor da amortização. Uma vez que os saldos devedores são conhecidos, para calcular os juros de um determinado mês, basta calcular 10% (taxa de juros praticada) sobre o saldo devedor do mês anterior. Por fim, de posse das amortizações e dos juros, basta somar tais valores de cada mês para obter o valor das prestações.

O preenchimento da tabela do Sistema Francês deve ser iniciado pelo valor das prestações que é constante. Ou seja, se a prestação do 1º mês vale R$ 688,82, as prestações dos outros meses terão o mesmo valor. O restante da tabela deve ser preenchido mês a mês.

No 1º mês, para encontrar o saldo devedor, basta abater a amortização correspondente do saldo devedor do mês anterior. No 2º mês, para obter o va lor dos juros, calcula-se 1 0% (taxa de juros praticada) sobre o saldo devedor do mês anterior. Em seguida, retira-se este valor da prestação para encontrar a amorti zação. Este raciocínio deve ser repetido para a obtenção da amortização do 3º mês. No 4º mês, para encontrar o saldo devedor, basta abater a amortização do saldo devedor do mês anterior. No 5º mês, para obtenção dos juros, repete-se o raciocínio utilizado no 2º mês. Por fim, no 6º mês, repete-se o procedimento realizado no 3º mês.

Cabe destacar, que caso não houvesse nenhuma informação que levasse ao valor da prestação, na Tabela Price, seria necessário calcular a mesma através de conhecimentos prévios relativos ao Cálculo de Prestações.

Atualmente, muitas instituições oferecem financiamentos baseados nestes sistemas. Um exemplo típico é o financiamento de casa própria. Como esta é uma realidade muito comum, apesar das instituições já apresentarem todos os cálculos necessários prontos, é muito importante que se entenda o que está sendo proposto para, então, avaliar e optar pelo que for mais adequado.

A seguir, tem-se alguns exercícios que podem ser trabalhados com os alunos para fixação do conteúdo estudado.

1) Uma dívida de R$ 100,00 é paga, com juros de 15% ao mês, em 5 meses, pelo SAC. Faça a planilha de amortização.

2) Uma dívida de R$ 150,00 é paga, em 4 meses, pelo sistema francês, com juros de 8% ao mês. Faça a planilha de amortização.

3) Faça as planilhas de amortização de uma dívida de R$ 3 000,00, em 6 pagamentos mensais, com juros de 10% ao mês pela tabela Price e pelo SAC.

4) Uma dívida de R$ 1500,00 deverá ser paga em 3 prestações com juros de 5% ao mês. As prestações poderão ser calculadas pelo SAC ou pelo Sistema Francês. Faça as planilhas de amortização considerando as duas opções de pagamento.

A atividade proposta para os alunos está disponível para download no link:

http://www.cap.ufrj.br/matematica/PortaldoProfessorMec/atividades/matfinanceira/sist_amort.pdf

Recursos Complementares

Veja também as seguintes aulas que complementam este assunto:

• Matemática Financeira no CAp UFRJ: Introdução

• Matemática Financeira no CAp UFRJ: Juros Compostos

• Matemática Financeira no CAp UFRJ: Equivalência de Capitais

• Matemática Financeira no CAp UFRJ: Equivalência de Taxas

• Matemática Financeira no CAp UFRJ: Cálculo de Prestações

• Matemática Financeira no CAp UFRJ: Cálculo de Taxa de Juros

• Matemática Financeira no CAp UFRJ: Opções de Pagamento

• Matemática Financeira no CAp UFRJ: Opções de Pagamento e o Excel

• Matemática Financeira no CAp UFRJ: Tabela Price e o Excel

• Matemática Financeira no CAp UFRJ: SAC e o Excel

• Matemática Financeira no CAp UFRJ: Análise Financeira

Avaliação

A avaliação deve ser feita ao longo de toda a aula baseada tanto na participação, quanto no desempenho dos alunos nas atividades propostas. É importante que eles debatam, critiquem e tirem suas próprias conclusões. Outros exercícios também podem ser feitos para complementar a avaliação.

Sem estrelas 0 classificações

- Cinco estrelas 0/0 - 0%

- Quatro estrelas 0/0 - 0%

- Três estrelas 0/0 - 0%

- Duas estrelas 0/0 - 0%

- Uma estrela 0/0 - 0%

Denuncie opiniões ou materiais indevidos!

- Sugestão de aula

- Aulas

- Coleções de aulas

- Criar aula

- Criar individual

- Criar em equipe

- Gerenciar equipes

- Minhas aulas

- Orientações

- Criando equipes

- Dicas para a produção de aulas

- Reflexões pedagógicas

- Utilizando a ferramenta

- Artigo: portal educacional

- Estatísticas de uso do Portal

- Estatísticas de aulas

- Estatísticas de recursos

- Estatísticas de visitas

- Recursos utilizados em aulas

- Reflexões pedagógicas

- Informações de cursos

- Cursos

- e-Proinfo

- Materiais de cursos

- Materiais de estudo

- Artigos e publicações

- Assuntos relevantes

- Avaliações

- Ciência do cotidiano

- Destaques internacionais

- Dicas práticas

- Educação profissional e tecnológica

- Entrevistas

- Estratégias pedagógicas

- Inovações tecnológicas

- Materiais de cursos

- Materiais de evento

- Orientações e diretrizes

- Parâmetros e referencias

- Programas em vídeos

- Tutoriais

- TVescola

- Ferramentas do portal

- Fórum

- Portal do Youtube

- Compartilhando apresentação

- Ferramentas pela internet

- Blog

- Compartilhe vídeos

- Comunicação on-line

- Crie e compartilhe apresentações

- Edite e compartilhe fotos

- Escrita colaborativa

- Junte-se a uma comunicade

- Lista de discussão

- Organize e compartilhe favoritos

- Podcast

- Rádio/TVs Universitárias e outros

- Redes Sociais

- Robô Ed

PLATAFORMA FREIRE

- Bibliotecas

- Capacitação Proinfo Integrado

- Cultura

- Dicionários, tradutores e enciclopédias

- Educação inclusiva

- Geoprocessamentos

- Inclusão digital

- Infográficos

- Jogos educativos

- Jornais

- Museus

- Observatórios e planetários

- Organizações governamentais

- Plataformas educacionais

- Portais educacionais e outros

- Portal MEC

- Prêmio professores do Brasil

- Produções de professores

- Projetos de escolas

- Projetos inovadores

- Projetos sociais e educacionais

- Rádio escola

- Recursos digitais

- Revistas

- Sites de busca

- Sites temáticos do portal e TVescola

- Softwares de edição e outros

- Softwares educacionais

- Um computador por aluno

- Ryan Oksenhorn

- Ryan Snow

- Sergio Caldara

- Shane Miler

- Shane Herzog

- Sotirios Papavasilopoulos

- Stephen JB Thomas

- Tarah

- Valera Nazarov

- ZbigniewMa K Flakus