07/12/2010

Rita Maria Cardoso Meirelles, Ivail Muniz Junior, Fernando Celso Villar Marinho, Jackson Lopes, Clayton Gonçalves Silva, Raquel Cupolillo Simões de Sousa.

| Modalidade / Nível de Ensino | Componente Curricular | Tema |

|---|---|---|

| Ensino Médio | Matemática | Álgebra |

O que o aluno poderá aprender com esta aula

Entender qual a diferença entre taxa proporcional e taxa equivalente.

Entender que uma taxa está sempre referida a um período. Taxa e tempo são inseparáveis.

Entender que na vida real, os juros cobrados nos empréstimos e financiamentos em lojas, bancos, financeiras, imobiliárias, etc não são proporcionais ao tempo. Ou seja, 10% ao mês não significa 120% ao ano, mas sim 214% ao ano.

Aprender a calcular taxas equivalentes.

Converter taxas referidas a períodos diferentes para tomar decisões de financiamento.

Duração das atividades

Conhecimentos prévios trabalhados pelo professor com o aluno

Porcentagem;

Fator de atualização. (É importante que o aluno soubesse que um capital C, aumentado de uma taxa i, fica multiplicado por (1+i). Veja a aula: O valor do dinheiro no tempo, nesse portal.)

Estratégias e recursos da aula

Prezado professor. É comum a população pensar que uma taxa de juros de 24% ao ano é igual a uma taxa de 2% ao mês. Que 5% ao mês representam 60% ao ano. A proporcionalidade é o pensamento mais natural e, portanto, mais utilizado. Mas está errado! Uma taxa de 2% ao mês equivale a 26,8% ao ano; uma taxa de 5% ao mês equivale a 79,6% ao ano. Essas são as taxas praticadas na vida real. Elas são utilizadas não apenas em financiamentos e investimentos, mas também para comunicar índices de crescimento populacional, inflação, Produto Interno Bruto, desemprego, dentre outros. Através de atividades investigativas, utilizando informações e situações reais, os alunos poderão compreender as taxas equivalentes e diferenciá-las das taxas proporcionais. Vamos à aula!

ATIVIDADE 1.

Uma das formas mais comuns de se comprar produtos nos últimos anos é o cartão de crédito. Quase todo mundo tem um. O total gasto por cada um é informado mensalmente através de uma FATURA, que deve ser paga em uma determinada data do mês, escolhida pela própria pessoa. Para quem paga na data correta, pode ser uma boa opção para organizar as despesas, além de permitir ao usuário parcelar das compras, ganhar descontos em produtos e serviços, acumular pontos que podem ser transformados em passagens aéreas, dentre outros benefícios. Mas para quem não paga até a data certa, pode algo bom pode ser tornar uma grande dor de cabeça. Os JUROS do CARTÃO de CRÉDITO são ALTÍSSIMOS! É o preço cobrado de quem compra sem dinheiro e não paga. Mas de quanto são esses juros? Como calculá-los?

- Divida a turma em grupos de 3 a 4 alunos.

- Distribua uma cópia da FATURA de CARTÃO DE CRÉDITO abaixo para cada aluno.

- Aplique a atividade que se segue.

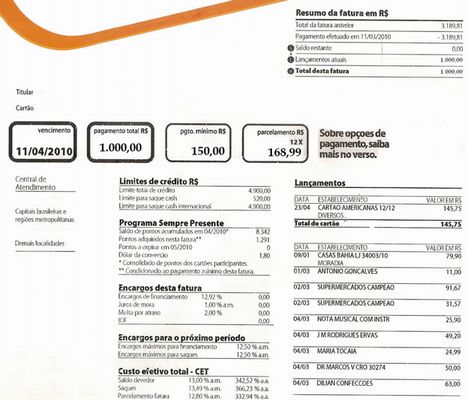

A figura abaixo mostra parte de uma FATURA de CARTÃO DE CRÉDITO.

Imagem do autor

Lembrando que as taxas de juros sempre incidem sobre a dívida do mês anterior, analise os dados da Fatura e responda às questões/situações propostas abaixo.

a) Qual o valor da FATURA? Qual a data do vencimento?

b) Considerando a taxa do CET, qual a taxa de juros para quem paga a fatura com um mês de atraso?

c) Qual o valor da dívida nesse caso?

d) Se a pessoa ficasse 2 meses sem pagar, qual seria a taxa de juros nesse caso? Discuta com seus colegas essa taxa, lembrando que a taxa incide sobre a dívida do mês anterior.

e) Preencha a tabela abaixo.

| MESES |

TAXA DE JUROS COBRADOS. (EQUIVALENTES) |

TAXA DE JUROS PROPORCIONAIS. |

| 1 |

|

13% |

| 2 |

|

26% |

| 3 |

|

39% |

| 4 |

|

|

| 5 |

|

|

| 6 |

|

|

| 7 |

|

|

| 8 |

|

|

| 9 |

|

|

| 10 |

|

|

| 11 |

|

|

| 12 |

|

|

f) Calcule o valor do CET anual equivalente ao CET mensal apresentado na fatura.

g) Como você diferenciaria as taxas proporcionais das taxas equivalentes.

h) Como obter uma Taxa I, equivalente a uma taxa i aplicada durante n períodos? Determine você uma fórmula para essa conversão.

| MESES |

TAXA DE JUROS COBRADOS. (EQUIVALENTES) |

TAXA DE JUROS PROPORCIONAIS. |

| 1 |

13% |

13% |

| 2 |

28% |

26% |

| 3 |

44% |

39% |

| 4 |

63% |

52% |

| 5 |

84% |

65% |

| 6 |

108% |

78% |

| 7 |

135% |

91% |

| 8 |

166% |

104% |

| 9 |

200% |

117% |

| 10 |

239% |

130% |

| 11 |

284% |

143% |

| 12 |

333% |

156% |

Conclusão.

Considere um valor inicial C. Considere I a taxa anual, e i a taxa mensal. Assim temos, após 12 meses:

C.(1 + I) = C.(1 + i)n

1 + I = (1 + i)n

I = C.(1 + i)n -1

ATIVIDADE 2.

- Agora que o aluno sabe o que são taxas equivalentes, propomos nessa atividade uma reflexão sobre o tema e sua relevância para a população. Essa atividade está essencialmente relacionada com a atividade 1.

- Divida a turma umas duas semanas antes de dar essa aula em grupos de 3 a 4 alunos.

- Distribua o questionário que segue abaixo.

- Peça aos alunos para entrevistarem de 100 a 200 pessoas (fixe uma quantidade igual para todos!)

- Em sala peça aos grupos para tabularem os dados obtidos, dando o total de cada resposta.

- Analise com os alunos os dados, reforçando como obter as taxas equivalentes.

- Analise o quanto a população entrevistada sabe sobre o assunto. Veja as questões para serem debatidas ao final da tabulação.

Questionário.

Você sabe o que são taxas equivalentes?

| Sim |

|

| Não |

|

Se os JUROS do seu CARTÃO DE CRÉDITO são de 10% ao mês, então em um ano você pagaria aproximadamente:

| 120% |

|

| 200% |

|

| 330% |

|

| 400% |

|

Se o PIB crescer 5% ao ano, em cinco teremos um crescimento total de aproximadamente:

| 25% |

|

| 28% |

|

| 30% |

|

| 32% |

|

Uma inflação anual de 24% ao ano corresponde a uma inflação mensal:

| Igual a 2% |

|

| Menor que 2% |

|

| Maior que 2% |

|

Você já pagou a FATURA do CARTÃO DE CRÉDITO com atraso?

| Sim |

|

| Não |

|

Para quem já pagou atrasado. Se pagou com atraso, até quantos meses atrasou o pagamento?

| 1 |

|

| 2 |

|

| 3 |

|

| Mais de 3 |

|

Fez negociação com a administradora do cartão, para tentar reduzir a dívida?

| Sim |

|

| Não |

|

Porque não pegou dinheiro emprestado a juros mais baixos, no BANCO, por exemplo?

| Não pensei nisso |

|

| Não tenho conta em banco |

|

| Não sabia que a taxa do banco é menor que a do cartão |

|

| Deixei pra lá |

|

Questões para serem debatidas/analisadas.

1) As taxas proporcionais são as praticadas na vida real? Porquê?

2) Você acha que a maioria da população sabe o são taxas equivalentes? Quais são as conseqüências dessa situação?

3) A que vc atribui essa falta de informação?

4) Qual a relação entre consumo excessivo e uso do cartão de crédito?

5) E a relação entre o uso do cartão e o atraso no pagamento?

6) O que é o Produto Interno Bruto? Como ele é calculado?

ATIVIDADE 3.

PIB BRASILEIRO: REALIDADE X PROJEÇÕES PARA 2010.

A Confederação Nacional da Indústria revisou a projeção de crescimento do Produto Interno Bruto de 2010, de 7,2% para 7,5%. A expansão da atividade será puxada pela demanda doméstica e pelos investimentos. Já a previsão para a alta do PIB do setor industrial ficou mantida em 12,3%, a maior em dez anos. A CNI reclamou do câmbio e dos produtos chineses.

Fonte: Jornal o Globo, de 03 de Outubro de 2010.

A) Se o PIB do BRASIL crescer por dois anos consecutivos à taxa apresentada no texto acima, qual será o percentual de crescimento em dois anos? E em três anos?

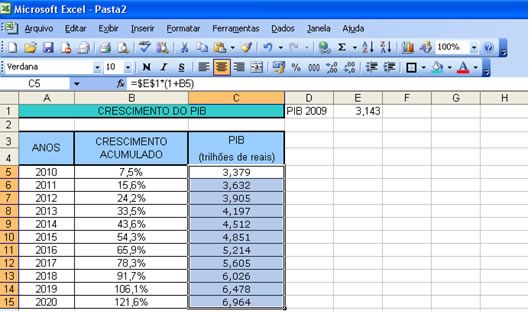

B) Determine uma estimativa para o PIB brasileiro para 2020, se ele continuar crescendo à taxa projetada para 2010 pela CNI na matéria acima. Considere que o PIB Brasileiro em 2009 foi de 3,143 trilhões de reais.

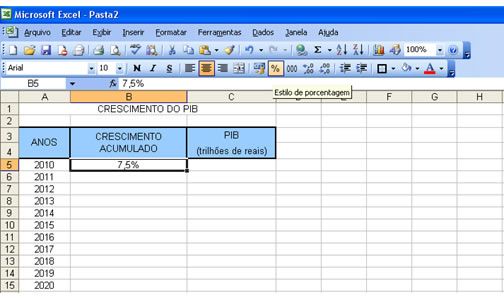

No laboratório de Informática, o professor pode utilizar uma planilha para ajudar nesse item.

Abrindo o Excel, peça aos alunos para montar uma tabela, como a iniciada abaixo.

Imagem do autor

Passos:

1) Montar a parte estrutural da tabela com os títulos e os anos.

2) A célula B5 recebe a estimativa do PIB, que é 7,5%. Atente para o ícone porcentagem. Quando clicado, ele converte o valor da célula em porcentagem.

3) Preparar as células B6 até B15 para receber uma fórmula (desenvolvida ao final da atividade 1)

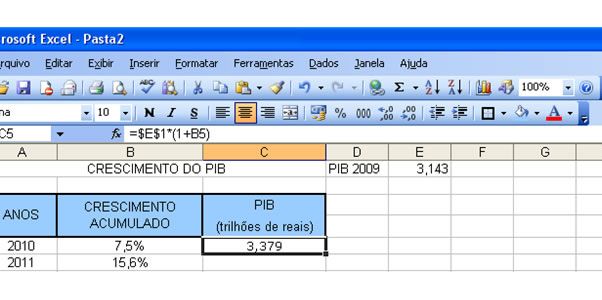

4) B6 = (1+B5)^2 – 1; B7 = (1+B5)^3 – 1 , e assim por diante. Lembre que basta selecionar a célula B6 e digitar = (1+B5)^2 – 1. Se não digitar o sinal de igual não vai funcionar!

5) Depois é só fazer a multiplicação do valor 3,143 por (1+ taxa acumulada) referente ao ano desejado. Fica assim: C5 = 3,143*(1+B5); C6 = 3,143*(1+B6), e assim por diante. Colocar o valor 3,143 em uma célula e utilizar para as outras pode agilizar o processo, conforme apresentamos abaixo.

Imagem do autor

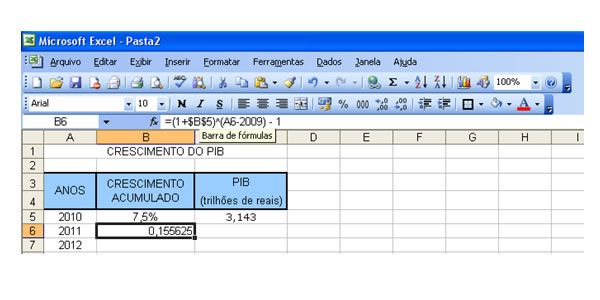

6) Outro modo mais rápido é usar referências entre células. Com a célula B6 selecionada, digite a expressão = (1 + $B$5)^(A6-2009) – 1.

Imagem do autor

7) Depois posicione o cursor no quadradinho preto no canto inferior direito, clique sem tirar o dedo e arraste até o ano 2020. Pronto! Todas as células já tem a fórmula!

Imagem do autor

Imagem do autor

8) A planilha final fica assim:

Imagem do autor

Fechar com o aluno, reforçando que crescer 7,5 % em um ano é equivalente a 54,3% em 6 anos.

ATIVIDADE 4.

Taxas e investimentos.

Nessa atividade, veremos como utilizar as taxas para comparar investimentos.

Problema 1.

Qual é o melhor investimento?

A – rentabilidade de 2% ao mês.

B – rentabilidade de 25% ao ano.

C – rentabilidade de 14% no primeiro semestre, seguida de 5% no terceiro trimestre e 6% no quarto trimestre?

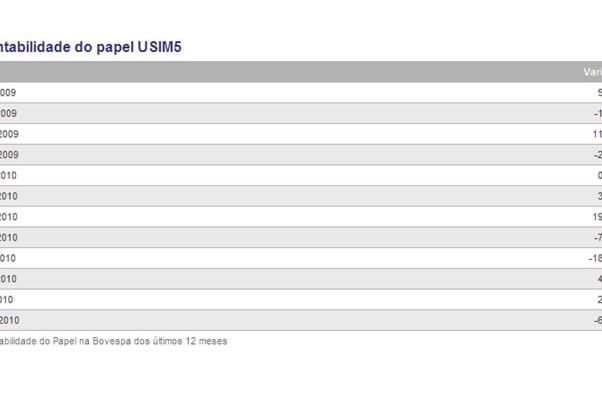

Problema 2.

Um dos investimentos mais rentáveis dos últimos anos foi a bolsa de valores. Uma pessoa pode investir seu dinheiro comprando ações de empresas brasileiras. A tabela abaixo mostra a rentabilidade das ações (papel) da USIMINAS, no período de 12 meses, contados de Setembro de 2009 a Agosto de 2010. Considerando que um Investidor tivesse R$ 100.000,00 no início de Set 2009, e tivesse as seguintes opções de investimento.

A – investimento com rentabilidade de 24% ao ano;

B – investimento com rentabilidade de 2% ao mês;

C – investimento nas ações da USIMINAS, comprando o papel USIM5.

Qual teria sido a melhor opção para esse investidor?

Imagem do autor

Para responder à pergunta acima, sugerimos que o professor caminhe com seus alunos na direção apontada pela sequência de perguntas abaixo.

1) Para achar a taxa nos 12 meses, basta somar as taxas? Explique porque não podemos fazer isso, utilizando quantias em reais e depois o conceito de taxas equivalentes.

2) Qual a rentabilidade acumulado nos dois primeiros meses? Basta subtrair os valores? Se for multiplicar, quais os fatores?

3) Aumentar 10% em um mês e perder 10% no mês seguinte é melhor, pior ou indiferente para um investidor?

4) Qual a rentabilidade do papel no período apresentado, ou seja, qual a taxa no período de 12 meses equivalente à série de rentabilidades mensais apresentadas?

5) O que é melhor: Fazer as contas com os valores em reais, ou só com as taxas?

Professor, observe que achar a taxa anual equivalente a série de taxas mensais exige um trabalho maior, mas o conceito é o mesmo. Achar as taxas anuais equivalentes dos três investimentos talvez seja o caminho mais fácil. O aluno também pode trabalhar com as quantias em reais. Mas ao final, não deixe de comparar as taxas equivalentes. Aproveite para discutir diferentes estratégias de resolução que possam aparecer.

Comparar modos diferentes de resolver problemas, além de instrutivo, enriquece a aprendizagem, ampliando a colaboração entre alunos e professores, e ajuda a desenvolver habilidades importantes, das quais destacamos as de apresentar e defender argumentos com apoio em Matemática.

Recursos Complementares

Vídeos relacionados ao consumo e orçamento das famílias.

http://www.youtube.com/watch?v=51mbDDhq9gQ

Planejamento Financeiro.

Avaliação

Avaliação individual. Aplicar problemas e situações em que o aluno mostre como utilizar os conceitos apresentados para atacar e resolver situações financeiras.

Avaliação coletiva. Utilizar atividades como a atividade 2, que remete à cooperação/envolvimento entre os alunos.

Sem estrelas 0 classificações

- Cinco estrelas 0/0 - 0%

- Quatro estrelas 0/0 - 0%

- Três estrelas 0/0 - 0%

- Duas estrelas 0/0 - 0%

- Uma estrela 0/0 - 0%

Denuncie opiniões ou materiais indevidos!

- Sugestão de aula

- Aulas

- Coleções de aulas

- Criar aula

- Criar individual

- Criar em equipe

- Gerenciar equipes

- Minhas aulas

- Orientações

- Criando equipes

- Dicas para a produção de aulas

- Reflexões pedagógicas

- Utilizando a ferramenta

- Artigo: portal educacional

- Estatísticas de uso do Portal

- Estatísticas de aulas

- Estatísticas de recursos

- Estatísticas de visitas

- Recursos utilizados em aulas

- Reflexões pedagógicas

- Informações de cursos

- Cursos

- e-Proinfo

- Materiais de cursos

- Materiais de estudo

- Artigos e publicações

- Assuntos relevantes

- Avaliações

- Ciência do cotidiano

- Destaques internacionais

- Dicas práticas

- Educação profissional e tecnológica

- Entrevistas

- Estratégias pedagógicas

- Inovações tecnológicas

- Materiais de cursos

- Materiais de evento

- Orientações e diretrizes

- Parâmetros e referencias

- Programas em vídeos

- Tutoriais

- TVescola

- Ferramentas do portal

- Fórum

- Portal do Youtube

- Compartilhando apresentação

- Ferramentas pela internet

- Blog

- Compartilhe vídeos

- Comunicação on-line

- Crie e compartilhe apresentações

- Edite e compartilhe fotos

- Escrita colaborativa

- Junte-se a uma comunicade

- Lista de discussão

- Organize e compartilhe favoritos

- Podcast

- Rádio/TVs Universitárias e outros

- Redes Sociais

- Robô Ed

PLATAFORMA FREIRE

- Bibliotecas

- Capacitação Proinfo Integrado

- Cultura

- Dicionários, tradutores e enciclopédias

- Educação inclusiva

- Geoprocessamentos

- Inclusão digital

- Infográficos

- Jogos educativos

- Jornais

- Museus

- Observatórios e planetários

- Organizações governamentais

- Plataformas educacionais

- Portais educacionais e outros

- Portal MEC

- Prêmio professores do Brasil

- Produções de professores

- Projetos de escolas

- Projetos inovadores

- Projetos sociais e educacionais

- Rádio escola

- Recursos digitais

- Revistas

- Sites de busca

- Sites temáticos do portal e TVescola

- Softwares de edição e outros

- Softwares educacionais

- Um computador por aluno

- Ryan Oksenhorn

- Ryan Snow

- Sergio Caldara

- Shane Miler

- Shane Herzog

- Sotirios Papavasilopoulos

- Stephen JB Thomas

- Tarah

- Valera Nazarov

- ZbigniewMa K Flakus