07/12/2009

Fernando Celso Villar Marinho, Raquel Cupolillo

| Modalidade / Nível de Ensino | Componente Curricular | Tema |

|---|---|---|

| Educação Profissional | Gestão e Negócios | Técnico em Vendas |

| Educação Profissional | Gestão e Negócios | Técnico em Transações Imobiliárias |

| Ensino Médio | Matemática | Álgebra |

| Educação Profissional | Gestão e Negócios | Técnico em Cooperativismo |

| Educação Profissional | Gestão e Negócios | Técnico em Operações Comerciais |

| Educação Profissional | Gestão e Negócios | Técnico em Contabilidade |

| Educação Profissional | Gestão e Negócios | Técnico em Operações Financeiras |

O que o aluno poderá aprender com esta aula

• Utilizar o Excel para montar sistemas de amortizações baseados na Tabela Price.

Duração das atividades

Conhecimentos prévios trabalhados pelo professor com o aluno

• Cálculo de Prestações;

• Sistemas de Amortização – Tabela Price ou Sistema Francês;

• Leitura e Construção de Tabelas.

Estratégias e recursos da aula

O objetivo desta aula é utilizar planilhas eletrônicas para montar tabelas relativas a sistemas de amortização baseados na Tabela Price ou Sistema Francês, isto é, sistema de prestações constantes.

Esta atividade pode ser desenvolvida em um laboratório de informática com a participação direta dos alunos ou em sala de aula, tendo como mediador o professor da turma, projetando as telas necessárias e incitando a participação indireta dos alunos. Caso a atividade seja realizada em laboratório, o ideal é que os alunos a desenvolvam em duplas, pois o debate entre eles é uma das principais estratégias pedagógicas utilizadas.

A intenção é que seja utilizado o Excel ou qualquer outra planilha eletrônica para o desenvolvimento de toda a atividade. É provável que seja necessário fazer algumas sugestões para ajudar os alunos na organização dos dados e na obtenção das informações, mesmo porque pode ser a primeira vez que utilizam o programa. Um arquivo modelo está disponível para download no link:

http://www.cap.ufrj.br/matematica/PortaldoProfessorMec/atividades/matfinanceira/price.xls

Trabalharemos com uma situação relativa ao financiamento de um carro em 24 meses.

________________________________________________________________________________________________________________________________________________________________________

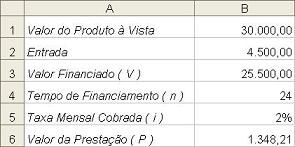

Um carro no valor de R$ 30 000,00 será financiado através do sistema Francês de amortização, isto é, com prestações constantes. Será dada uma entrada correspondente a 15% do valor do carro e o restante será financiado em 24 prestações. A taxa de juros cobrada é de 2% ao mês.

Com base nestas informações, utilize o Excel para:

a) Calcular o valor da entrada.

b) Calcular o valor a ser financiado.

c) Calcular o valor de cada prestação.

d) Montar uma tabela com os dados do financiamento mês a mês.

________________________________________________________________________________________________________________________________________________________________________

Inicialmente, sugere-se que os alunos montem uma planilha com os dados da compra. Chamaremos esta planilha de “Cálculo Prestações”. Algumas informações são dados do problema, outras devem ser calculadas.

• O valor do produto à vista é dado do problema (R$ 30 000,00).

• A entrada é 15% do valor à vista. Deve ser calculada através do comando: =B1*0,15. O resultado obtido é a resposta do item a.

• O valor financiado é o valor do produto à vista menos a entrada. Deve ser calculado através do comando: =B1-B2. O resultado obtido é a resposta do item b.

• O tempo de financiamento é dado do problema (24 meses).

• A taxa mensal cobrada é dado do problema (2% ao mês).

• O valor da prestação pode ser calculado através de uma função específica do Excel, a saber, PGTO. O comando correspondente será: =PGTO(B5;B4;-B3). Esta função calcula o valor da prestação de um financiamento, baseado na taxa cobrada, no tempo de financiamento e no valor financiado, respectivamente. Como o valor financiado é uma dívida, deve vir precedido de sinal negativo. O resultado obtido é a resposta do item c.

________________________________________________________________________________________________________________________________________________________________________

Cabe formatar as células B1, B2, B3 e B6 como moeda, a célula B4 como número e a célula B5 como porcentagem.

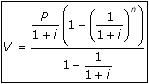

Note que, entre as facilid ades que uma plani lha eletrônica permite , está o cálculo do valor da prestação de um financiamento. Contudo, pode ser interessante relembrar primeiro como obter este valor sem o auxílio do Excel. A seguir tem-se uma sequência teórica.

Sabe-se que num empréstimo, o valor financiado pode ser obtido através da se guinte equação:

Onde V é o valor financiado, P o valor de cada prestação, i a taxa de juros cobrada e n o tempo de financiamento.

Quando o tempo de financiamento é maior ou igual a três meses, é recomendado o uso da equação adiante para o cálculo do valor financiado. Isto ocorre uma vez que, observando a equação anterior, conclui-se que este valor nada mais é do que o somatório de uma progressão geométrica, cujo primeiro termo é P/(1 + i) e cuja razão é 1/(1 + i).

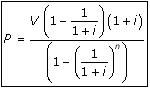

Através de uma manipulação algébrica, podemos utilizar a equação abaixo para o cálculo das prestações:

Para facilitar este cálculo, recomenda-se o uso da simplificação:

Ao utilizarmos a função PGTO do Excel, o valor da prestação é obtido sem que o usuário precise realizar os cálculos apresentados acima.

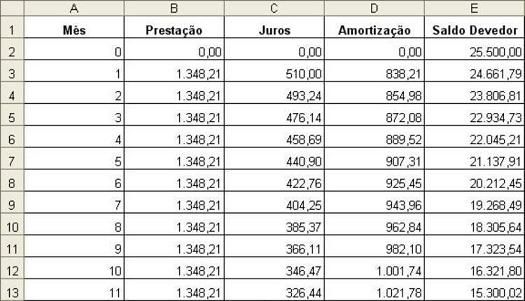

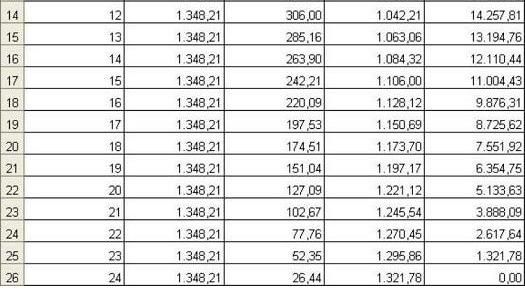

Em seguida, sugere-se que uma nova planilha seja criada dentro do mesmo arquivo para a elaboração da tabela solicitada no item d. Chamaremos esta planilha de “Tabela Price”.

• Os meses devem ser preenchidos de acordo com o tempo de financiamento, ou seja, de 0 a 24 meses (dados do problema). Observe que a referência 0, indica a data do empréstimo.

• O valor das prestações se repete ao longo dos 24 meses e é o valor encontrado na planilha anterior. O comando utilizado será: ='Cálculo Prestações'!$B$6. A referência 'Cálculo Prestações' é necessária, uma vez que a informação foi obtida de outra planilha. O símbolo $, utilizado antes da indicação da coluna e da linha, fixa a célula desejada. Estes detalhes também estarão presentes em outros comandos.

________________________________________________________________________________________________________________________________________________________________________

• O cálculo dos juros pode ser feito através da função IPGTO. O comando correspondente será: =IPGTO('Cálculo Prestações'!$B$5;A3;'Cálculo Prestações'!$B$4;-'Cálculo Prestações'!$B$3). Novamente, fazemos uso de um recurso do Excel. Dados a taxa cobrada, o mês em questão, o tempo de financiamento e o valor financiado, respectivamente, esta função calcula os juros devidos naquele mês. Como o valor financiado é uma dívida, deve vir precedido de sinal negativo.

Observe que esta é uma facilidade que nos permite calcular pontualmente os juros cobrados em qualquer mês do financiamento. Por outro lado, os juros podem ser calculados simplesmente pelo comando: =E2*'Cálculo Prestações'!$B$5, uma vez que equivalem a 2% do saldo devedor anterior.

Observe que os comandos fornecidos são referentes à linha 3, ou seja, ao primeiro mês. Para o segundo mês, linha 4, deve-se trocar, no primeiro comando, A3 por A4, e, no segundo comando, E2 por E3. Isto é, incrementa-se em uma unidade o número das linhas. Este raciocínio se repete para as linhas subsequentes. O recurso “copiar e colar” é muito útil para este fim.

________________________________________________________________________________________________________________________________________________________________________

• O valor da amortização é a diferença entre o valor da prestação e o valor dos juros devidos. Pode ser encontrada através do comando: =B3-C3.

Novamente, os comandos fornecidos são referentes à linha 3, ou seja, ao primeiro mês. Para o segundo mês, linha 4, deve-se trocar B3 por B4 e C3 por C4. Isto é, incrementa-se em uma unidade o número das linhas. Este raciocínio se repete para as linhas subsequentes. O recurso “copiar e colar” é muito útil para este fim.

________________________________________________________________________________________________________________________________________________________________________

• Por fim, o saldo devedor de um mês é a dife rença entre o saldo devedor do mês anterior e a amortização paga no mês em questão. Pode ser obtido através do comando: =E2-D3.

Mais uma vez, os comandos fornecidos são refere ntes à linha 3, ou seja , ao primeiro mês. Para o segundo mês, linha 4, deve-se trocar E2 por E3 e D3 por D4. Isto é, incrementa-se em uma unidade o número das linhas. Este raciocínio se repete para as linhas subsequentes. O recurso “copiar e colar” é muito útil para este fim.

________________________________________________________________________________________________________________________________________________________________________

Cabe formatar a coluna A como número e as colunas B, C, D e E como moeda.

Uma vez pronta a tabela do financiamento, caso nenhum aluno comente, cabe destacar que uma das formas de averiguar se a tabela está coerente é verificando o último saldo devedor, que, por sua vez, deve ser nulo.

A atividade proposta para os alunos está disponível para download no link:

http://www.cap.ufrj.br/matematica/PortaldoProfessorMec/atividades/matfinanceira/price.pdf

Recursos Complementares

Veja também as seguintes aulas que complementam este assunto:

• Matemática Financeira no CAp UFRJ: Introdução

• Matemática Financeira no CAp UFRJ: Juros Compostos

• Matemática Financeira no CAp UFRJ: Equivalência de Capitais

• Matemática Financeira no CAp UFRJ: Equivalência de Taxas

• Matemática Financeira no CAp UFRJ: Cálculo de Prestações

• Matemática Financeira no CAp UFRJ: Cálculo de Taxa de Juros

• Matemática Financeira no CAp UFRJ: Opções de Pagamento

• Matemática Financeira no CAp UFRJ: Opções de Pagamento e o Excel

• Matemática Financeira no CAp UFRJ: Sistemas de Amortização

• Matemática Financeira no CAp UFRJ: SAC e o Excel

• Matemática Financeira no CAp UFRJ: Análise Financeira

A seguir, links para o download gratuito de planilhas eletrônicas.

• BrOffice: http://www.broffice.org/download

• OpenOffice: http://download.openoffice.org

Avaliação

A avaliação deve ser feita ao longo de toda a aula baseada tanto na participação, quanto no desempenho dos alunos nas atividades propostas. É importante que eles debatam, critiquem e tirem suas próprias conclusões. Outros exercícios também podem ser feitos para complementar a avaliação.

Cinco estrelas 2 classificações

- Cinco estrelas 2/2 - 100%

- Quatro estrelas 0/2 - 0%

- Três estrelas 0/2 - 0%

- Duas estrelas 0/2 - 0%

- Uma estrela 0/2 - 0%

Denuncie opiniões ou materiais indevidos!

Opiniões

-

Bruno Guedes, Asper , Paraíba - disse:

brunogguedes@hotmail.com21/08/2012

Cinco estrelasOlá, tudo bem? Estou com uma duvida de como resolver uma questão preferencialmente no Excel. Se puder me ajudar, fico no aguardo. Questão: Um indivíduo está analisando a compra de um veículo a vista. Está em dúvida em dois modelos: A e B. O modelo A custa R$ 20.000,00, tem custo de manutenção anual de R$ 500,00 e valor residual, no final de 05 anos de R$ 10.000,00. O modelo B custa R$ 25.000,00, tem custo de manutenção anual de R$ 125,00 e valor residual, no final de 05 anos de R$ 10.000,00. C

-

Felipe Rodrigues, Uso Pessoal , São Paulo - disse:

fe501@hotmail.com16/01/2012

Cinco estrelasExcelente aula, bem didática, realmente estão de parabéns. Como a planilha será de uso pessoal, acrescentei em outras duas linhas, uma Soma do valor total das prestações e valor total dos Juros, usando a Função =SE() em ambos os cálculos, pois serão feitos cálculos em 24x, 36x, 48x e 60x. Pois assim consiguirei saber o valor total do financimento dependendo da quantidade de parcelas que for escolhida e o valor total dos Juros. Muito Obrigado pela excelente aula.

- Sugestão de aula

- Aulas

- Coleções de aulas

- Criar aula

- Criar individual

- Criar em equipe

- Gerenciar equipes

- Minhas aulas

- Orientações

- Criando equipes

- Dicas para a produção de aulas

- Reflexões pedagógicas

- Utilizando a ferramenta

- Artigo: portal educacional

- Estatísticas de uso do Portal

- Estatísticas de aulas

- Estatísticas de recursos

- Estatísticas de visitas

- Recursos utilizados em aulas

- Reflexões pedagógicas

- Informações de cursos

- Cursos

- e-Proinfo

- Materiais de cursos

- Materiais de estudo

- Artigos e publicações

- Assuntos relevantes

- Avaliações

- Ciência do cotidiano

- Destaques internacionais

- Dicas práticas

- Educação profissional e tecnológica

- Entrevistas

- Estratégias pedagógicas

- Inovações tecnológicas

- Materiais de cursos

- Materiais de evento

- Orientações e diretrizes

- Parâmetros e referencias

- Programas em vídeos

- Tutoriais

- TVescola

- Ferramentas do portal

- Fórum

- Portal do Youtube

- Compartilhando apresentação

- Ferramentas pela internet

- Blog

- Compartilhe vídeos

- Comunicação on-line

- Crie e compartilhe apresentações

- Edite e compartilhe fotos

- Escrita colaborativa

- Junte-se a uma comunicade

- Lista de discussão

- Organize e compartilhe favoritos

- Podcast

- Rádio/TVs Universitárias e outros

- Redes Sociais

- Robô Ed

PLATAFORMA FREIRE

- Bibliotecas

- Capacitação Proinfo Integrado

- Cultura

- Dicionários, tradutores e enciclopédias

- Educação inclusiva

- Geoprocessamentos

- Inclusão digital

- Infográficos

- Jogos educativos

- Jornais

- Museus

- Observatórios e planetários

- Organizações governamentais

- Plataformas educacionais

- Portais educacionais e outros

- Portal MEC

- Prêmio professores do Brasil

- Produções de professores

- Projetos de escolas

- Projetos inovadores

- Projetos sociais e educacionais

- Rádio escola

- Recursos digitais

- Revistas

- Sites de busca

- Sites temáticos do portal e TVescola

- Softwares de edição e outros

- Softwares educacionais

- Um computador por aluno

- Ryan Oksenhorn

- Ryan Snow

- Sergio Caldara

- Shane Miler

- Shane Herzog

- Sotirios Papavasilopoulos

- Stephen JB Thomas

- Tarah

- Valera Nazarov

- ZbigniewMa K Flakus