24/11/2009

Fernando Celso Villar Marinho, Ivail Muniz Júnior

| Modalidade / Nível de Ensino | Componente Curricular | Tema |

|---|---|---|

| Educação Profissional | Gestão e Negócios | Técnico em Contabilidade |

| Educação Profissional | Gestão e Negócios | Técnico em Transações Imobiliárias |

| Educação Profissional | Gestão e Negócios | Técnico em Operações Financeiras |

| Educação Profissional | Gestão e Negócios | Técnico em Vendas |

| Educação Profissional | Gestão e Negócios | Técnico em Cooperativismo |

| Ensino Médio | Matemática | Álgebra |

O que o aluno poderá aprender com esta aula

• Abordagem Histórica;

• Conceitos;

• Juros Simples;

• Juros Compostos.

Duração das atividades

Conhecimentos prévios trabalhados pelo professor com o aluno

• Porcentagem;

• Função Afim;

• Função Exponencial;

• Progressão Aritmética;

• Progressão Geométrica;

• Leitura e Construção de Gráficos.

Estratégias e recursos da aula

O objetivo desta aula é fazer uma abordagem histórica sobre a Matemática Financeira, apresentar os conceitos envolvidos e diferenciar juros simples de juros compostos.

Inicialmente, sugere-se que seja apresentado o texto explicativo abaixo que trata da origem das finanças e do porquê da necessidade de juros nas cobranças realizadas.

O desenvolvimento da Matemática Comercial e Financeira deve-se ao aprimoramento de conceitos como juros, porcentagem, imposto, valor, moeda, banco etc. As noções de porcentagem e de juros vêm sendo empregadas ao longo da história desde pelo menos 2000 a.C., quando se tem registro de sua utilização pelos babilônios. Tais noções surgiram provavelmente quando se percebeu a existência de uma relação entre tempo e dinheiro. Na Babilônia, por exemplo, quando alguém emprestava sementes para o plantio, esperava seu pagamento na próxima colheita. Isso fazia com que o cálculo de juros ocorresse em uma base anual. Com o passar do tempo, criaram-se novas maneiras de se trabalhar com a relação tempo-juros, por meio de juros semestrais, bimestrais, mensais, diários etc. Essa relação foi vinculando-se cada vez mais à instituição bancária, criada pela primeira vez em Veneza no século XII. O acúmulo de capital e a desvalorização da moeda ao longo do tempo estimularam o aprimoramento do conceito de juros e fizeram surgir as instituições bancárias. Hoje, podemos constatar, em jornais e revistas, o uso dos conceitos de Matemática Financeira para projetar diferentes situações econômicas. (adaptado de Bianchini & Paccola, Matemática, Ed. Moderna)

Em seguida, deve-se introduzir as variáveis presentes em um problema de Matemática Financeira, assim como seus respectivos significados:

C - principal ou capital inicial, quantia empregada na transação;

i - taxa de juros, taxa porcentual que incide sobre o capital inicial ou sobre o saldo anterior;

t - tempo de duração da operação financeira, prazo;

J - juros, quantia devida pelo empréstimo ou pela aplicação do capital inicial durante o prazo estabelecido;

M - montante, valor acumulado no final da transação (capital inicial + juros).

ATENÇÃO!

Especial atenção deve ser dada ao seguinte aspecto:

Taxa de juros (i) e prazo (t) devem estar sempre na mesma unidade de tempo.

Na sequência, para falar sobre juros simples e juros compostos, é importante que se apresentem duas ou mais situações-problema, pedindo ajuda dos alunos para resolvê-las. Os problemas podem ser próximos à realidade dos alunos, porém um deve ser com juros simples e outro com juros compostos.

Deve-se ressaltar que um problema de juros simples pode ser modelado por uma função afim e um problema de juros compostos, por uma função exponencial. Além disto, considerando um domínio discreto (domínio = conjunto dos naturais), deve-se observar as semelhanças com uma progressão aritmética e com uma progressão geométrica, respectivamente.

Uma vez trabalhado todos estes tópicos, é importante registrá-los como, por exemplo.

1) Juros Simples: a taxa de juros incide sempre sobre o capital inicial. O crescimento é linear, um exemplo típico de Progressão Aritmética.

2) Juros Compostos: a taxa de juros incide sobre o saldo anterior. O crescimen to é exponencial, um e xemplo típico de Pro gressão Geométrica.

Observe que em m omento algum se fala sobre as con hecidas fórmulas de ju ros simples e juros compostos. A intençã o não é valorizar fó rmulas prontas, mas si m o raciocínio do al uno em cada situação diferente. Desta fo rma, o conhecimento se rá, de fato, assimil ado e não apenas dec orado.

Na prática, os juros compostos são mais utilizados do que os juros simples. Por este motivo, para que os alunos entendam onde os juros simples aparecem, a seguir são sugeridas duas situações diferentes para se trabalhar em sala.

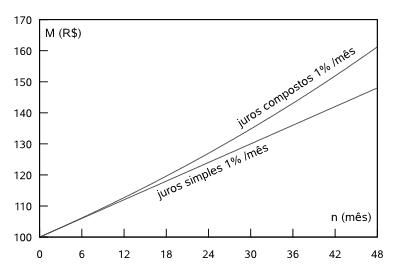

A primeira situação está representada pelo gráfico adiante que compara o montante obtido na aplicação de um capital de R$ 100,00, a taxa de juros de 1% ao mês, com juros simples e com juros compostos. Uma modelagem é feita através de uma Função Afim (juros simples) e a outra através de uma Função Exponencial (juros compostos).

Observe que a aplicação a juros compostos é mais vantajosa do que a juros simples para quem aplica, ou seja, para quem recebe, pois o montante aumenta exponencialmente e não linearmente.

Em instituições financeiras, só se utiliza juros compostos, ou seja, juros sobre juros, seja em aplicações, seja em empréstimos.

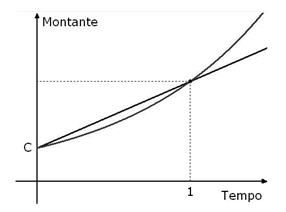

Já a segunda situação está representada por este outro gráfico que também compara a evolução de um mesmo capital inicial, através de juros simples e de juros compostos, considerando a mesma taxa de juros em ambos os casos.

Neste caso, porém, observa-se que antes de se ter uma unidade de tempo completa, os juros simples são mais vantajosos que os juros compostos para quem recebe. Isto é, se uma taxa de juros mensal incide sobre uma fração do primeiro mês, o retorno será maior se for utilizado juros simples.

Este caso é típico para o cálculo de mora no atraso de contas como luz, gás, telefone e água, já que, usualmente, o usuário percebe que atrasou o pagamento no máximo ao chegar a conta do mês seguinte.

Apesar de, aparentemente, esta teoria inicial ser simples, deve-se tomar o tempo que for necessário para que o conteúdo seja assimilado de forma plena pelos alunos, pois o restante da teoria, acerca da Matemática Financeira, depende do domínio de tais conceitos.

A seguir, tem-se alguns exercícios que podem ser trabalhados com os alunos para fixação do conteúdo estudado.

1) Um investidor possui R$ 20 000,00. Ele aplica 40% desse dinheiro em um investimento, que rende juros simples de 5% ao mês, durante 4 meses, e aplica o restante em outro investimento, que rende juros simples de 6% ao mês, durante 4 meses. Calcule quanto o investidor irá ganhar ao fim desse período.

2) À taxa anual de 15%, em que tempo aproximadamente, o capital de R$ 8 000,00 produz R$ 3 600,00 de juros simples?

3) Uma conta de R$ 700,00 vencia no dia 25 de abril de 2008 e foi paga em 5 de maio de 2008. Quais os juros pagos, se os juros de mora (regime simples) são de 12% ao mês?

4) Considere um capital de R$ 200,00 aplicado à taxa de juros de 5% ao mês por um período de 3 meses e responda.

a) Qual o montante obtido no regime de juros simples?

b) Qual o montante obtido no regime de juros compostos?

c) Compare os dois resultados e faça uma representação gráfica das duas situações.

5) Um investidor teve seu capital aumentado de R$ 2 000,00 para R$ 3 380,00 num prazo de 2 anos. Determine a taxa porcentual de crescimento anual desse capital, considerando primeiro o regime de juros simples e, em seguida, o regime de juros compostos.

6) Precisando de R$ 2 000,00, Otília procurou dois amigos, João e Paulo. João emprestaria esse valor a juros compostos de 5% a.m. por 4 meses. Já Paulo se pr opôs a emprestar essa quantia a juros simples de 5,39% a.m. por 4 m eses. Qual dos amigos de Otília oferece mel hores condiç ões? Jus tifique quantit ativamente sua resposta. Considere 1,054=1,2155.

A atividade proposta para os alunos est á disponível para download no link:

www.cap.ufrj.br/matematica/PortaldoProfessorMec/atividades/matfinanceira/intro.pdf

Recursos Complementares

Veja também as seguintes aulas que complementam este assunto:

• Matemática Financeira no CAp UFRJ: Juros Compostos

• Matemática Financeira no CAp UFRJ: Equivalência de Capitais

• Matemática Financeira no CAp UFRJ: Equivalência de Taxas

• Matemática Financeira no CAp UFRJ: Cálculo de Prestações

• Matemática Financeira no CAp UFRJ: Cálculo de Taxa de Juros

• Matemática Financeira no CAp UFRJ: Opções de Pagamento

• Matemática Financeira no CAp UFRJ: Opções de Pagamento e o Excel

• Matemática Financeira no CAp UFRJ: Sistemas de Amortização

• Matemática Financeira no CAp UFRJ: Tabela Price e o Excel

• Matemática Financeira no CAp UFRJ: SAC e o Excel

• Matemática Financeira no CAp UFRJ: Análise Financeira

Avaliação

A avaliação deve ser feita ao longo de toda a aula baseada tanto na participação, quanto no desempenho dos alunos nas atividades propostas. É importante que eles debatam, critiquem e tirem suas próprias conclusões. Outros exercícios também podem ser feitos para complementar a avaliação.

Três estrelas 1 classificações

- Cinco estrelas 0/1 - 0%

- Quatro estrelas 0/1 - 0%

- Três estrelas 1/1 - 100%

- Duas estrelas 0/1 - 0%

- Uma estrela 0/1 - 0%

Denuncie opiniões ou materiais indevidos!

Opiniões

-

José Roberto Moura Pereira, SENAC , Rio de Janeiro - disse:

jose.moura.2007@gmail.com12/11/2010

Três estrelasOlá! Boa noite! Gostaria de fazer uma sugestão. As operações de Desconto de Títulos - Duplicatas - são negociadas com juros simples. Isto é uma prática do mercado. A taxa over + spread são efetivas (reais). Para o cliente do Banco as informadas são taxas nominais (simples).

- Sugestão de aula

- Aulas

- Coleções de aulas

- Criar aula

- Criar individual

- Criar em equipe

- Gerenciar equipes

- Minhas aulas

- Orientações

- Criando equipes

- Dicas para a produção de aulas

- Reflexões pedagógicas

- Utilizando a ferramenta

- Artigo: portal educacional

- Estatísticas de uso do Portal

- Estatísticas de aulas

- Estatísticas de recursos

- Estatísticas de visitas

- Recursos utilizados em aulas

- Reflexões pedagógicas

- Informações de cursos

- Cursos

- e-Proinfo

- Materiais de cursos

- Materiais de estudo

- Artigos e publicações

- Assuntos relevantes

- Avaliações

- Ciência do cotidiano

- Destaques internacionais

- Dicas práticas

- Educação profissional e tecnológica

- Entrevistas

- Estratégias pedagógicas

- Inovações tecnológicas

- Materiais de cursos

- Materiais de evento

- Orientações e diretrizes

- Parâmetros e referencias

- Programas em vídeos

- Tutoriais

- TVescola

- Ferramentas do portal

- Fórum

- Portal do Youtube

- Compartilhando apresentação

- Ferramentas pela internet

- Blog

- Compartilhe vídeos

- Comunicação on-line

- Crie e compartilhe apresentações

- Edite e compartilhe fotos

- Escrita colaborativa

- Junte-se a uma comunicade

- Lista de discussão

- Organize e compartilhe favoritos

- Podcast

- Rádio/TVs Universitárias e outros

- Redes Sociais

- Robô Ed

PLATAFORMA FREIRE

- Bibliotecas

- Capacitação Proinfo Integrado

- Cultura

- Dicionários, tradutores e enciclopédias

- Educação inclusiva

- Geoprocessamentos

- Inclusão digital

- Infográficos

- Jogos educativos

- Jornais

- Museus

- Observatórios e planetários

- Organizações governamentais

- Plataformas educacionais

- Portais educacionais e outros

- Portal MEC

- Prêmio professores do Brasil

- Produções de professores

- Projetos de escolas

- Projetos inovadores

- Projetos sociais e educacionais

- Rádio escola

- Recursos digitais

- Revistas

- Sites de busca

- Sites temáticos do portal e TVescola

- Softwares de edição e outros

- Softwares educacionais

- Um computador por aluno

- Ryan Oksenhorn

- Ryan Snow

- Sergio Caldara

- Shane Miler

- Shane Herzog

- Sotirios Papavasilopoulos

- Stephen JB Thomas

- Tarah

- Valera Nazarov

- ZbigniewMa K Flakus