13/01/2011

Rita Maria Cardoso Meirelles, Ivail Muniz Junior; Fernando Celso Villar Marinho, Jackson Lopes, Clayton Gonçalves Silva, Raquel Cupolillo Simões de Sousa

| Modalidade / Nível de Ensino | Componente Curricular | Tema |

|---|---|---|

| Educação Profissional | Gestão e Negócios | Técnico em Operações Administrativas |

| Ensino Médio | Matemática | Números e operações |

| Educação Profissional | Gestão e Negócios | Técnico em Operações Financeiras |

| Educação Profissional | Gestão e Negócios | Técnico em Transações Imobiliárias |

| Ensino Médio | Matemática | Álgebra |

| Educação Profissional | Gestão e Negócios | Técnico em Contabilidade |

| Educação Profissional | Gestão e Negócios | Técnico em Vendas |

| Educação Profissional | Gestão e Negócios | Técnico em Cooperativismo |

| Educação Profissional | Gestão e Negócios | Técnico em Operações Comerciais |

O que o aluno poderá aprender com esta aula

- Sistemas de amortização de empréstimos;

- O Sistema de Amortizações Constantes (SAC) com e sem carência;

- Calcular o saldo devedor, os juros e o valor das prestações após o pagamento de uma prestação qualquer;

- Criar e entender a tabela SAC.

Duração das atividades

Conhecimentos prévios trabalhados pelo professor com o aluno

- Porcentagem;

- Fator de atualização — um capital C, aumentado de uma taxa i, fica multiplicado por (1 + i).

- Progressão Geométrica.

- Visite: "Juros Compostos e P.G." ( http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=24132).

Estratégias e recursos da aula

Os sistemas de amortização são formas de pagamentos de um financiamento. Há diferentes tipos de sistemas de amortização. Aprenderemos nessas atividades o Sistema de Amortização Constante.

Primeiro é preciso entender o que é Amortizar.

Amortizar é pagar aos poucos uma dívida.

Segundo é preciso entender que quando se paga uma prestação, parte do valor pago quita a dívida e parte paga os juros. Por exemplo: Se o saldo devedor em um mês é 100 reais e a taxa é de 10% ao mês, após 1 mês, uma prestação de 18 reais reduz a dívida em 8 reais, pois 10 reais serão gastos para pagar os juros desse mês.

As atividades abaixo mostrarão como funciona o Sistema de Amortização constante, o qual, como o próprio nome já sugere, amortiza a dívida sempre de um mesmo valor. Ele é muito utilizado em financiamento de imóveis, sendo menos utilizado em financiamento de bens de consumo.

Vamos à aula.

ATIVIDADE 1.

Nessa atividade construiremos um sistema de amortização não definido, apenas para ajudar o aluno a compreender o funcionamento de uma tabela de amortização. O objetivo aqui, portanto, não será ainda estudar o SAC, mas conhecer os fundamentos presentes em qualquer sistema de amortização.

1) Inicialmente, peça que cada aluno, individualmente preencha a tabela abaixo, a partir das informações da situação apresentada.

Valor Financiado = R$ 300,00

Taxa = 10% ao mês

| Mês |

Prestação |

Juros |

Amortização |

Saldo devedor |

| 0 |

|

|

|

300,00 |

| 1 |

|

|

90,00 |

|

| 2 |

|

|

90,00 |

|

| 3 |

|

|

120,00 |

|

Imagem do autor.

2) Amortizar significa pagar parte da dívida aos poucos, ou ainda, extinguir (a dívida) aos poucos. Assim, explique porque uma pessoa paga a primeira prestação no valor de R$ 120,00, mas o saldo se reduz apenas de R$90,00?.

3) A amortização da dívida dar-se-á de forma constante ao longo dos meses?

4) Os juros decresceram? E as prestações? Explique porque isso aconteceu.

5) Refaça a tabela acima para essa nova situação, considerando agora valores de amortização mensais iguais.

| Mês |

Prestação |

Juros |

Amortização |

Saldo devedor |

| 0 |

|

|

|

300,00 |

| 1 |

|

|

100,00 |

|

| 2 |

|

|

100,00 |

|

| 3 |

|

|

|

|

Imagem do autor.

6) Qual o comportamento das prestações ao longo do tempo?

7) Qual o comportamento dos juros mensais pagos ao longo do tempo?

8) Qual o comportamento do saldo devedor ao longo do tempo?

9) Explique a relação entre os três comportamentos anteriormente observados.

10) Termine a atividade exibindo um pequeno vídeo, sobre sistemas de amortização, disponível no link indicado abaixo da imagem.

| Periodo |

Prestação |

Juros |

Amortização |

Saldo devedor |

| 0 |

|

|

|

300,00 |

| 1 |

120,00 |

30,00 |

90,00 |

210,00 |

| 2 |

111,00 |

21,00 |

90,00 |

120,00 |

| 3 |

132,00 |

12,00 |

120,00 |

0,00 |

Imagem do autor.

| Periodo |

Prestação |

Juros |

Amortização |

Saldo devedor |

| 0 |

|

|

|

300,00 |

| 1 |

130,00 |

30,00 |

100,00 |

200,00 |

| 2 |

120,00 |

20,00 |

100,00 |

100,00 |

| 3 |

110,00 |

10,00 |

100,00 |

0,00 |

Imagem do autor.

ATIVIDADE 2

Nessa atividade construiremos mais uma vez um sistema de amortização constante - SAC com o objetivo de fixar a estrutura e composição das amortizações e prestações desse sistema.

1) Divida a turma em grupos de quatro pessoas e apresente o caso de SAC, conforme abaixo.

O Caso de Silvio Antonio Costa

Silvio quer comprar um carro e decidiu comprar pelo SAC. O valor do carro é de R$ 40.000,00 e ele dará de entrada o valor de seu carro, estimado em R$ 16.000,00 pela própria agência que venderá o carro novo. Ele optou por um parcelamento em apenas 12 prestações, para usufruir de uma taxa de juros menor, igual a 0,8% ao mês, e além disso não pagar TAC nem outras despesas adicionais.

Preencha a tabela de amortização para esse sistema.

| Mês |

Prestação |

Juros |

Amortização |

Saldo devedor |

| 0 |

|

|

|

|

| 1 |

|

|

|

|

| 2 |

|

|

|

|

| 3 |

|

|

|

|

| 4 |

|

|

|

|

| 5 |

|

|

|

|

| 6 |

|

|

|

|

| 7 |

|

|

|

|

| 8 |

|

|

|

|

| 9 |

|

|

|

|

| 10 |

|

|

|

|

| 11 |

|

|

|

|

| 12 |

|

|

|

|

Imagem do autor.

Analisando o sistema de financiamento.

a) Qual o primeiro passo para se montar a tabela de amortização no sistema SAC.

b) As prestações decrescem em Progressão Aritmética? Por que? Qual a razão?

c) Qual o comportamento das prestações ao longo do tempo?

d) Qual o comportamento dos juros mensais pagos ao longo do tempo?

e) Qual o comportamento do saldo devedor ao longo do tempo?

f) Explique a relação entre os três comportamentos anteriormente observados.

g) Se ele não desse o carro de entrada, em quantos reais a mais primeira prestação subiria? E as outras?

h) Quais as vantagens e desvantagens do sistema SAC?

| Periodo |

Prestação |

Juros |

Amortização |

Saldo devedor |

| 0 |

|

|

|

24000,00 |

| 1 |

2192,00 |

192,00 |

2000,00 |

22000,00 |

| 2 |

2176,00 |

176,00 |

2000,00 |

20000,00 |

| 3 |

2160,00 |

160,00 |

2000,00 |

18000,00 |

| 4 |

2144,00 |

144,00 |

2000,00 |

16000,00 |

| 5 |

2128,00 |

128,00 |

2000,00 |

14000,00 |

| 6 |

2112,00 |

112,00 |

2000,00 |

12000,00 |

| 7 |

2096,00 |

96,00 |

2000,00 |

10000,00 |

| 8 |

2080,00 |

80,00 |

2000,00 |

8000,00 |

| 9 |

2064,00 |

64,00 |

2000,00 |

6000,00 |

| 10 |

2048,00 |

48,00 |

2000,00 |

4000,00 |

| 11 |

2032,00 |

32,00 |

2000,00 |

2000,00 |

| 12 |

2016,00 |

16,00 |

2000,00 |

0,00 |

Imagem do autor.

ATIVIDADE 3

Nessa atividade construiremos um sistema de amortização constante – SAC, como ponto de partida para construir um outro sistema de amortização, chamado SAM – Sistema de Amortização mista, com o objetivo de fixar a estrutura e composição das amortizações e prestações desse sistema. Além disso, proporemos aos alunos a criação de um sistema de amortização segundo critérios próprios.

1) Divida a turma em grupos de quatro pessoas e apresente duas tabelas de amortização de um financiamento de R$ 1.000,00, a uma taxa de 10% ao período, financiado em 5 prestações mensais.

| Sistema de Amortização Constante |

| Periodo |

Prestação |

Juros |

Amortização |

Saldo devedor |

| 0 |

|

|

|

1.000,00 |

| 1 |

300,00 |

100,00 |

200,00 |

800,00 |

| 2 |

280,00 |

80,00 |

200,00 |

600,00 |

| 3 |

260,00 |

60,00 |

200,00 |

400,00 |

| 4 |

240,00 |

40,00 |

200,00 |

200,00 |

| 5 |

220,00 |

20,00 |

200,00 |

0,00 |

Imagem do autor.

| Sistema de Amortização Francês |

| Periodo |

Prestação |

Juros |

Amortização |

Saldo devedor |

| 0 |

|

|

|

1000,00 |

| 1 |

263,80 |

100,00 |

163,80 |

836,20 |

| 2 |

263,80 |

83,62 |

180,18 |

656,03 |

| 3 |

263,80 |

65,60 |

198,19 |

457,83 |

| 4 |

263,80 |

45,78 |

218,01 |

239,82 |

| 5 |

263,80 |

23,98 |

239,82 |

0,00 |

Imagem do autor.

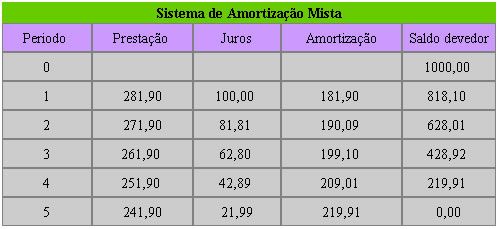

2) Proponha aos grupos que criem um sistema de amortização mista em que cada prestação é a média aritmética da prestação do SAC com a do sistema Francês. Peça para preencherem um nova tabela com esse sistema.

Imagem do autor.

3) Peça aos grupos para produzirem um relatório explicando a composição desse novo sistema. Nessa análise, os alunos podem utilizar os roteiros anteriores como referência e perguntas a serem respondidas.

4) Por último, peça aos grupos para criarem seu próprio sistema de financiamento e a planilha de amortização referida. Estabeleça um valor inicial, uma taxa e um número de prestações, de 4 a 12 para não entediar os alunos com a repetição das operações. Uma sugestão é utilizar uma planilha eletrônica para a tarefa.

Imagem do autor.

Recursos Complementares

Aula do Portal do Professor

Matemática Financeira: O valor do dinheiro no tempo

(http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=25767)

Vídeos

Consumo e orçamento das famílias.

http://www.youtube.com/watch?v=51mbDDhq9gQ

Planejamento Financeiro.

http://www.youtube.com/watch?v=rp39kUJSuZg

Uma aula especial de Matemática Financeira do Professor Augusto C. de O. Morgado, está disponível em http://video.impa.br/index.php?page=janeiro-de-2007. NÃO DEIXE DE ASSISTIR!!!

Avaliação

- Avaliação individual. Aplicar problemas e situações em que o aluno mostre como utilizar os conceitos apresentados para atacar e resolver situações financeiras.

- Avaliação coletiva. Resolução de problemas que requeiram pesquisa de informações na Internet, como por exemplo, em que situações os bancos financiam pelo SAC e por outros sistemas; quais as taxas praticadas no mercado.

Sem estrelas 0 classificações

- Cinco estrelas 0/0 - 0%

- Quatro estrelas 0/0 - 0%

- Três estrelas 0/0 - 0%

- Duas estrelas 0/0 - 0%

- Uma estrela 0/0 - 0%

Denuncie opiniões ou materiais indevidos!

- Sugestão de aula

- Aulas

- Coleções de aulas

- Criar aula

- Criar individual

- Criar em equipe

- Gerenciar equipes

- Minhas aulas

- Orientações

- Criando equipes

- Dicas para a produção de aulas

- Reflexões pedagógicas

- Utilizando a ferramenta

- Artigo: portal educacional

- Estatísticas de uso do Portal

- Estatísticas de aulas

- Estatísticas de recursos

- Estatísticas de visitas

- Recursos utilizados em aulas

- Reflexões pedagógicas

- Informações de cursos

- Cursos

- e-Proinfo

- Materiais de cursos

- Materiais de estudo

- Artigos e publicações

- Assuntos relevantes

- Avaliações

- Ciência do cotidiano

- Destaques internacionais

- Dicas práticas

- Educação profissional e tecnológica

- Entrevistas

- Estratégias pedagógicas

- Inovações tecnológicas

- Materiais de cursos

- Materiais de evento

- Orientações e diretrizes

- Parâmetros e referencias

- Programas em vídeos

- Tutoriais

- TVescola

- Ferramentas do portal

- Fórum

- Portal do Youtube

- Compartilhando apresentação

- Ferramentas pela internet

- Blog

- Compartilhe vídeos

- Comunicação on-line

- Crie e compartilhe apresentações

- Edite e compartilhe fotos

- Escrita colaborativa

- Junte-se a uma comunicade

- Lista de discussão

- Organize e compartilhe favoritos

- Podcast

- Rádio/TVs Universitárias e outros

- Redes Sociais

- Robô Ed

PLATAFORMA FREIRE

- Bibliotecas

- Capacitação Proinfo Integrado

- Cultura

- Dicionários, tradutores e enciclopédias

- Educação inclusiva

- Geoprocessamentos

- Inclusão digital

- Infográficos

- Jogos educativos

- Jornais

- Museus

- Observatórios e planetários

- Organizações governamentais

- Plataformas educacionais

- Portais educacionais e outros

- Portal MEC

- Prêmio professores do Brasil

- Produções de professores

- Projetos de escolas

- Projetos inovadores

- Projetos sociais e educacionais

- Rádio escola

- Recursos digitais

- Revistas

- Sites de busca

- Sites temáticos do portal e TVescola

- Softwares de edição e outros

- Softwares educacionais

- Um computador por aluno

- Ryan Oksenhorn

- Ryan Snow

- Sergio Caldara

- Shane Miler

- Shane Herzog

- Sotirios Papavasilopoulos

- Stephen JB Thomas

- Tarah

- Valera Nazarov

- ZbigniewMa K Flakus