31/01/2011

Rita Maria Cardoso Meirelles, Ivail Muniz Junior, Fernando Celso Villar Marinho, Jackson Lopes, Clayton Gonçalves Silva, Raquel Cupolillo Simões de Sousa

| Modalidade / Nível de Ensino | Componente Curricular | Tema |

|---|---|---|

| Educação Profissional | Gestão e Negócios | Técnico em Vendas |

| Ensino Médio | Matemática | Números e operações |

| Educação Profissional | Gestão e Negócios | Técnico em Operações Financeiras |

| Educação Profissional | Gestão e Negócios | Técnico em Transações Imobiliárias |

| Educação Profissional | Gestão e Negócios | Técnico em Cooperativismo |

| Ensino Fundamental Final | Matemática | Cálculo |

| Educação Profissional | Gestão e Negócios | Técnico em Operações de Marketing |

| Educação Profissional | Gestão e Negócios | Técnico em Operações Administrativas |

| Educação Profissional | Gestão e Negócios | Técnico em Operações Comerciais |

| Educação Profissional | Gestão e Negócios | Técnico em Contabilidade |

| Educação Profissional | Gestão e Negócios | Técnico em Secretariado |

| Ensino Médio | Matemática | Tecnologia para a matemática |

O que o aluno poderá aprender com esta aula

- Introdução ao planejamento financeiro: organização de despesas e receitas

- Elaboração de um orçamento familiar, utilizando conceitos de entradas e saídas.

- Analisar um orçamento familiar, detectando áreas com mais gastos e pensando no comportamento de consumo da família.

- Analisar tabelas de orçamentos familiares e utilizar a matemática financeira para fazer previsões.

Duração das atividades

Conhecimentos prévios trabalhados pelo professor com o aluno

- Porcentagem;

- Análise de gráficos;

- Fator de atualização — um capital C, aumentado de uma taxa i, fica multiplicado por (1 + i).

- Progressão geométrica.

Estratégias e recursos da aula

Prezado professor, que tipo de pessoa você é? Ganha muito, mas se atola em dívidas ou não ganha tanto assim, mas consegue pagar as dívidas e ainda poupar um pouco todo mês? Nas próximas atividades veremos como pequenas estratégias baseadas na Matemática elementar podem ajudar, e muito, na organização e no planejamento de um orçamento familiar. Com o mapeamento do orçamento, veremos também como estabelecer metas e fazer previsões. Vamos à aula.

ATIVIDADE 1.

Como funciona um orçamento pessoal.

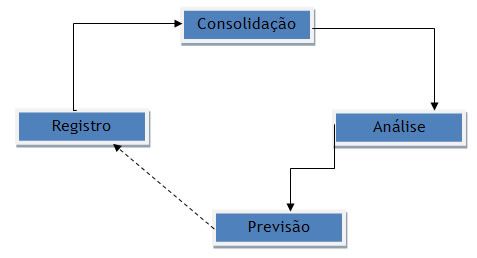

1) Apresente à turma o esquema abaixo. Comente sobre a importância do planejamento financeiro. Explique o que significa um orçamento familiar, mostrando aos alunos que um orçamento pode ser dividido em quatro partes, conforme ilustra o esquema abaixo.

Imagem do autor.

Professor, eis algumas informações sobre cada parte do orçamento.

Registro: Colete os cheques, faturas, contracheques, extratos, boletos, contas etc. e registre em um caderno ou planilha.

Consolidação: Classifique os valores em salário, alimentação, lazer, aluguel etc. Organize os dados e faça gráficos de pizza ou barras para essas áreas do seu orçamento.

Análise: É a fase que realmente importa, onde você vai usar a cabeça para descobrir onde tem gasto mais, a evolução de seus ganhos e despesas etc. É aqui que você decide onde cortar e como ganhar mais.

Previsão: Planeje seu futuro financeiro, usando os sonhos que você traçou como guia para estabelecer as metas, que devem ser viáveis, factíveis, porém desafiadoras.

2) Peça aos alunos para completarem a tabela abaixo, utilizando uma calculadora e papel ou então uma planilha eletrônica. Nessa atividade o aluno deve construir a planilha, conforme o modelo apresentado.

| Ganhos |

Janeiro |

Fevereiro |

Março |

Total |

Média |

% |

| Salário |

4900 |

4900 |

4900 |

|

|

|

| Horas Extras |

320 |

280 |

490 |

|

|

|

| Total de Ganhos |

|

|

|

|

|

|

| Despesas |

|

|

|

|

|

|

| Moradia |

950 |

870 |

910 |

|

|

|

| Alimentação |

500 |

290 |

670 |

|

|

|

| Vestuário |

220 |

120 |

300 |

|

|

|

| Saúde |

340 |

340 |

420 |

|

|

|

| Transporte |

450 |

490 |

280 |

|

|

|

| Educação |

570 |

480 |

450 |

|

|

|

| Profissionais |

180 |

150 |

40 |

|

|

|

| Lazer |

420 |

370 |

620 |

|

|

|

| Outros |

210 |

190 |

210 |

|

|

|

| Eventuais |

160 |

0 |

30 |

|

|

|

| Total de despesas |

|

|

|

|

|

|

| Sobra/Falta |

|

|

|

|

|

|

Imagem do autor.

3) Reforce que organizar dá trabalho. Mas o trabalho certamente trará retornos! O dinheiro precisa ter planejamento.

4) Depois da planilha preenchida, analise com os alunos os dados. Faça-os perceber que:

a) Não pode gastar mais do que ganha;

b) Os percentuais de gasto devem ser proporcionais à importância que cada área tem.

c) Faça uma análise vertical. Escolha uma coluna e divirta-se. Por exemplo, você pode concluir que 53% de sua renda são gastos em cinco categorias: Moradia, Educação, Alimentação, Lazer e Transporte.

d) A sobra de 29% lhe garante que suas finanças estão em dia. Mas estão dentro das metas traçadas? Se, por exemplo, a meta traçada foi poupar 1/3 do que se ganha, a meta não foi alcançada.

e) Faça uma análise horizontal. Escolha uma linha e divirta-se. Como flutuam suas despesas. Há quedas consistentes ou os valores oscilam em função da época?

5) Encerre a atividade exibindo o vídeo abaixo:

http://www.youtube.com/watch?v=JZWSthMi2oc

Fonte: www.youtube.com/watch?v=JZWSthMi2oc

| Ganhos |

Janeiro |

Fevereiro |

Março |

Total |

Média |

% |

| Salário |

4900 |

4900 |

4900 |

14700 |

4900 |

93,10% |

| Horas Extras |

320 |

280 |

490 |

1090 |

363,33 |

6,90% |

| Total de Ganhos |

5220 |

5180 |

5390 |

15790 |

5263,33 |

100% |

| Despesas |

|

|

|

|

|

|

| Moradia |

950 |

870 |

910 |

2730 |

910,00 |

17,29% |

| Alimentação |

500 |

290 |

670 |

1460 |

486,67 |

9,25% |

| Vestuário |

220 |

120 |

300 |

640 |

213,33 |

4,05% |

| Saúde |

340 |

340 |

420 |

1100 |

366,67 |

6,97% |

| Transporte |

450 |

490 |

280 |

1220 |

406,67 |

7,73% |

| Educação |

570 |

480 |

450 |

1500 |

500,00 |

9,50% |

| Profissionais |

180 |

150 |

40 |

370 |

123,33 |

2,34% |

| Lazer |

420 |

370 |

620 |

1410 |

470,00 |

8,93% |

| Outros |

210 |

190 |

210 |

610 |

203,33 |

3,86% |

| Eventuais |

160 |

0 |

30 |

190 |

63,33 |

1,20% |

| Total de despesas |

4000 |

3300 |

3930 |

11230 |

3743,33 |

71,12% |

| Sobra/Falta |

1220 |

1880 |

1460 |

4560 |

1520,00 |

28,88% |

Imagem do autor.

Nota: Essa atividade foi pensada a partir do excelente livro O guia Prático de Finanças de Roberto Zentgraf, da Editora Campus.

ATIVIDADE 2.

Planejando sonhos não realizados.

Muitas famílias se endividam para tentar realizar os sonhos. Ou em alguns casos, fazem investimento baseados em emoções e acabam não conseguindo realizar tal sonho e, o pior, geram decepção e atritos. Vamos trabalhar o planejamento e analisar como o comportamento pode influenciar em alguns investimentos.

1) Comece a aula exibindo o vídeo abaixo sobre finanças comportamentais.

http://www.youtube.com/watch?v=x595twvsTj8&feature=channel

Fonte: http://www.youtube.com/watch?v=x595twvsTj8&feature=channel

2) Depois disso apresente o seguinte caso da Família Moura.

O CASO DA FAMÍLIA MOURA.

A família Moura deseja trocar de carro por um modelo sonhado há algum tempo. A troca custa 35 mil reais e, atualmente, a família só consegue guardar 100 reais, em uma caderneta com juros de 0,5% ao mês. A família quer tentar guardar 300 reais, e para isso está disposta a cortar gastos. Toda a família será envolvida. Pesquisam também uma aplicação que renda mais que a poupança. Para ajudar a Família moura, seus filhos, que estudam Finanças no Ensino Médio, montaram uma tabela, para servir de estímulo para a família e, além disso, dar visibilidade às metas e o tempo necessário para atingi-las.

3) Peça aos alunos para preencherem a tabela abaixo. Para isso eles precisarão dos conhecimentos abordados na aula: SÉRIES UNIFORMES DE PAGAMENTO, disponível nesse portal em http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=28210

| Valor Futuro 35000 |

| Quantos meses você precisa para guardar R$ 35.000,00? |

| Taxa |

0,5% |

0,75% |

1,00% |

1,50% |

| Prestação |

|

|

|

|

| R$ 100,00 |

|

|

|

|

| R$ 200,00 |

|

|

|

|

| R$ 300,00 |

|

|

|

|

| R$ 500,00 |

|

|

|

|

| R$ 1.000,00 |

|

|

|

|

| R$ 1.500,00 |

|

|

|

|

| R$ 2.000,00 |

|

|

|

|

Imagem do autor.

4) Analise as vantagens e impossibilidades de cada caso.

5) Eleja os casos mais viáveis para essa família.

6) Peça para fazerem um relatório sobre a atividade.

7) Os cálculos devem ser registrados, mesmo que sejam utilizadas funções do Excel, como a função NPER.(=nper(taxa; pgto; vp;vf) O professor pode inclusive ver como a planilha abaixo foi confeccionada através do endereço: http://www.projetofundao.ufrj.br/matematica/atividades/portaldoprofessor/pdf/planejamento_financeiro.xls

| Valor Futuro 35000 |

| Quantos meses você precisa para guardar R$ 35.000,00? |

| Taxa |

0,5% |

0,75% |

1,00% |

1,50% |

| Prestação |

|

|

|

|

| R$ 100,00 |

203 |

172 |

151 |

123 |

| R$ 200,00 |

126 |

112 |

102 |

86 |

| R$ 300,00 |

92 |

84 |

78 |

68 |

| R$ 500,00 |

60 |

56 |

53 |

48 |

| R$ 1.000,00 |

32 |

31 |

30 |

28 |

| R$ 1.500,00 |

22 |

22 |

21 |

20 |

| R$ 2.000,00 |

17 |

17 |

16 |

16 |

Imagem do autor.

ATIVIDADE 3.

Nessa atividade ampliaremos a questão do orçamento familiar. Vamos agora comparar dois orçamentos e ampliar a análise dos itens a serem registrados.

1) Divida a turma em grupos para começarmos a investigação e análise.

2) Apresente a tabela abaixo que será a base para o nosso caso.

|

|

FAMÍLIA A |

FAMÍLIA B |

| RENDA HOMEM |

R$ 2.800,00 |

R$ 4.000,00 |

| RENDA MULHER |

R$ 1.200,00 |

R$ 2.510,00 |

| EXTRAS (BICOS) |

R$ 200,00 |

R$ - |

| RENDA TOTAL |

R$ 4.200,00 |

R$ 4.510,00 |

Imagem do autor.

3) Peça aos alunos para preencherem os gastos das famílias. Faça isso no quadro e depois comece a investigação.

4) É importante que todos trabalhem com os mesmos dados para facilitar a comparação da análise entre os grupos. Orientações para o preenchimento desta planilha.

| DESPESAS |

| VALOR TOTAL = |

| MÊS |

Janeiro |

MÊS |

Janeiro |

| Moradia |

|

Saúde |

|

| Prestação da casa |

|

Plano de saúde |

|

| Alarme |

|

Médicos/dentistas |

|

| Conta de luz |

|

Farmácia |

|

| Conta de água |

|

Lazer/informação |

|

| Gás/Água Mineral |

|

Academia |

|

| IPTU |

|

Jornais/revistas |

|

| TELEFONE FIXO |

|

TV por assinatura |

|

| SEGURO |

|

CINEMA |

|

| Telefone celular |

|

TEATRO |

|

| Consertos/manutenção |

|

SAÍDAS EXTRAS |

|

| Alimentação |

|

Outros gastos |

|

| Supermercado |

|

Eletrodomésticos |

|

| Restaurante |

|

Roupas |

|

| Feira/ambulantes |

|

Doações |

|

| Transporte |

|

CARTÃO DE CRÉDITO |

|

| Combustível |

|

TARIFAS BANCÁRIAS |

|

| Manutenção do carro |

|

IMPOSTO DE RENDA |

|

| Pedágio |

|

PRESENTES |

|

| Estacionamento |

|

|

|

| IPVA |

|

|

|

| Vale transporte |

|

|

|

Imagem do autor.

- Nas células em verde devem entrar os totais de cada grupo de gastos

- Peça para calcularem qual o percentual que cada grupo de gastos (verde) representa do total gasto ou do total da renda.

- Inicie uma discussão sobre como as famílias estão gastando o dinheiro que ganham.

- Perguntas para a discussão:

5) Encaminhe a discussão para as considerações a seguir:

- Ganham mais do que gastam ou gastam mais do que ganham? Por que isso acontece? Acontece na sua família?

- Quais são as classes mais caloteiras? Pesquisar na Internet índices de inadimplência atuais.

- Em quais áreas é mais difícil o controle dos gastos? Por que?

6) O que é necessário e o que pode ser colocado de lado (supérfluo)?

7) Se aplicarem a média do que sobra em fundo com rentabilidade de 0,8% ao mês, após 10 anos, terão conseguido juntar quantos reais?

8) Se a inflação for de 5% ao ano, qual terá sido o ganho real desse investimento?

Recursos Complementares

Aula do Portal: O valor do dinheiro no tempo

http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=25767

Vídeos relacionados ao consumo e orçamento das famílias.

http://www.youtube.com/watch?v=51mbDDhq9gQ

Livro sobre Finanças familiares. O guia Prático de Finanças de Roberto Zentgraf, da Editora Campus.

Planejamento Financeiro.

http://www.youtube.com/watch?v=rp39kUJSuZg

Uma aula única de Matemática Financeira do Professor Augusto C. de O. Morgado, está disponível em http://video.impa.br/index.php?page=janeiro-de-2007. NÃO DEIXE DE ASSISTIR!!!

Avaliação

- Avaliação individual. Aplicar problemas e situações em que o aluno mostre como utilizar os conceitos apresentados para atacar e resolver situações financeiras.

- Avaliação coletiva. Elaboração de um orçamento familiar e as previsões de poupança e investimento a partir de taxas reais atuais.

Quatro estrelas 4 classificações

- Cinco estrelas 3/4 - 75%

- Quatro estrelas 1/4 - 25%

- Três estrelas 0/4 - 0%

- Duas estrelas 0/4 - 0%

- Uma estrela 0/4 - 0%

Denuncie opiniões ou materiais indevidos!

Opiniões

-

Marcia Corvino, CEPES , Espírito Santo - disse:

mmcorvino@zimail.com.br01/10/2012

Quatro estrelasótima aula e bons exemplos que podem ser aplicados de forma prática em sala de aula. Parabéns. Marcia

-

Marcio Roberto Motta Mendonça, Universidade Federal do Rio de Janeiro , Rio de Janeiro - disse:

marciomott@gmail.com22/08/2012

Cinco estrelasParabéns!!

-

ruth, COC , Maranhão - disse:

ruthcamoes@yahoo.com.br21/08/2012

Cinco estrelasExcelente organização de pensamento e atividades pertinentes! Parabéns!

-

CLAUDIA BECKER, CE VERA CRUZ , Rio de Janeiro - disse:

quimica.becker@yahoo.com.br27/05/2012

Cinco estrelasA AULA DESCRITA COM FOCO NA ECONOMIA LIGA O ALUNO COM A DESPESA FAMILIAR E COM ISSO TORNA O ALUNO UM PARTICIPANTE DO SEUS GASTOS EM CASA E ISSO É MUITO BEM VINDO. AGRADEÇO AO Professor Augusto C. de O. Morgado.

- Sugestão de aula

- Aulas

- Coleções de aulas

- Criar aula

- Criar individual

- Criar em equipe

- Gerenciar equipes

- Minhas aulas

- Orientações

- Criando equipes

- Dicas para a produção de aulas

- Reflexões pedagógicas

- Utilizando a ferramenta

- Artigo: portal educacional

- Estatísticas de uso do Portal

- Estatísticas de aulas

- Estatísticas de recursos

- Estatísticas de visitas

- Recursos utilizados em aulas

- Reflexões pedagógicas

- Informações de cursos

- Cursos

- e-Proinfo

- Materiais de cursos

- Materiais de estudo

- Artigos e publicações

- Assuntos relevantes

- Avaliações

- Ciência do cotidiano

- Destaques internacionais

- Dicas práticas

- Educação profissional e tecnológica

- Entrevistas

- Estratégias pedagógicas

- Inovações tecnológicas

- Materiais de cursos

- Materiais de evento

- Orientações e diretrizes

- Parâmetros e referencias

- Programas em vídeos

- Tutoriais

- TVescola

- Ferramentas do portal

- Fórum

- Portal do Youtube

- Compartilhando apresentação

- Ferramentas pela internet

- Blog

- Compartilhe vídeos

- Comunicação on-line

- Crie e compartilhe apresentações

- Edite e compartilhe fotos

- Escrita colaborativa

- Junte-se a uma comunicade

- Lista de discussão

- Organize e compartilhe favoritos

- Podcast

- Rádio/TVs Universitárias e outros

- Redes Sociais

- Robô Ed

PLATAFORMA FREIRE

- Bibliotecas

- Capacitação Proinfo Integrado

- Cultura

- Dicionários, tradutores e enciclopédias

- Educação inclusiva

- Geoprocessamentos

- Inclusão digital

- Infográficos

- Jogos educativos

- Jornais

- Museus

- Observatórios e planetários

- Organizações governamentais

- Plataformas educacionais

- Portais educacionais e outros

- Portal MEC

- Prêmio professores do Brasil

- Produções de professores

- Projetos de escolas

- Projetos inovadores

- Projetos sociais e educacionais

- Rádio escola

- Recursos digitais

- Revistas

- Sites de busca

- Sites temáticos do portal e TVescola

- Softwares de edição e outros

- Softwares educacionais

- Um computador por aluno

- Ryan Oksenhorn

- Ryan Snow

- Sergio Caldara

- Shane Miler

- Shane Herzog

- Sotirios Papavasilopoulos

- Stephen JB Thomas

- Tarah

- Valera Nazarov

- ZbigniewMa K Flakus