14/01/2011

Rita Maria Cardoso Meirelles, Ivail Muniz Junior, Fernando Celso Villar Marinho, Jackson Lopes, Clayton Gonçalves Silva, Raquel Cupolillo Simões de Sousa.

| Modalidade / Nível de Ensino | Componente Curricular | Tema |

|---|---|---|

| Ensino Médio | Matemática | Números e operações |

| Educação Profissional | Gestão e Negócios | Técnico em Vendas |

| Educação Profissional | Gestão e Negócios | Técnico em Operações Administrativas |

| Ensino Médio | Matemática | Álgebra |

| Educação Profissional | Gestão e Negócios | Técnico em Secretariado |

| Educação Profissional | Gestão e Negócios | Técnico em Operações Comerciais |

| Ensino Médio | Matemática | Tecnologia para a matemática |

| Educação Profissional | Gestão e Negócios | Técnico em Transações Imobiliárias |

| Educação Profissional | Gestão e Negócios | Técnico em Serviços Condominiais |

| Educação Profissional | Gestão e Negócios | Técnico em Operações Financeiras |

| Educação Profissional | Gestão e Negócios | Técnico em Cooperativismo |

| Educação Profissional | Gestão e Negócios | Técnico em Contabilidade |

O que o aluno poderá aprender com esta aula

- Entender o conceito de série uniforme de pagamentos;

- Determinar o valor atual e/ou valor nominal de uma série uniforme de pagamentos;

- Calcular o valor das prestações do financiamento mais comum utilizado no mercado atualmente;

- Calcular o valor futuro de uma série de pagamentos e sua aplicação no planejamento financeiro de uma aposentadoria complementar.

Duração das atividades

Conhecimentos prévios trabalhados pelo professor com o aluno

- Porcentagem;

- Fator de atualização. É importante que o aluno saiba que um capital C, aumentado de uma taxa i, fica multiplicado por (1 + i). Veja a aula: Matemática Financeira: O valor do dinheiro no tempo (http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=25767)

- Progressões Geométricas.

Estratégias e recursos da aula

Prezado professor, este assunto, apesar de simples de ser compreendido, raramente é abordado no Ensino Médio e muito menos no Ensino Fundamental. A matemática para se compreendê-lo é elementar.

A primeira coisa importante é saber o que é uma série uniforme de pagamentos.

Quando uma pessoa financia um automóvel, uma geladeira, uma televisão, um pacote de viagens, ou um seguro de auto, ou qualquer outro bem/serviço em prestações mensais e iguais, por exemplo, a série de pagamentos é dita uniforme.

De um modo geral uma série de pagamentos é dita uniforme, quando as quantias têm o mesmo valor e estão igualmente distribuídas no tempo.

Nessa aula vamos aprender como calcular o valor atual de uma série de prestações, bem como calcular o valor de cada termo da série (de cada prestação), a partir do valor atual do bem.

Esse assunto é uma das aplicações mais interessantes proporcionadas pela Matemática estudada no Ensino Médio. De um modo geral, a progressão geométrica é a base para a compreensão de diversas situações financeiras que serão abordadas nas próximas atividades.

Vamos à aula.

ATIVIDADE 1

Nessa atividade veremos como calcular o valor de uma prestação a partir do número de parcelas, da taxa de juros e do valor atual do bem.

1) Divida a turma em duplas e inicie uma discussão sobre compra a prazo. Pergunte quem já comprou algum produto financiado.

2) Pergunte aos alunos como se calcularia o valor das prestações, se eles soubessem a taxa de juros. Será que as taxas são veiculadas corretamente?

3) Proponha o seguinte problema para iniciar a discussão.

Walter deseja comprar uma televisão, cujo preço à vista é R$ 2.000,00, em uma loja que cobra juros de 5% ao mês. Walter opta, inicialmente, por parcelar em duas vezes, no sistema (0 + 2), ou seja, nada na entrada, e duas prestações mensais iguais, com a primeira para 30 e outra para 60 dias após a compra. Walter foi informado de que a prestação ficaria em R$ 1.075,61.

a) O valor das prestações no texto está correto? Para essa verificação, preencha a tabela abaixo.

b) Justifique sua resposta através de cálculos. (Se quiser, utilize a tabela abaixo para auxiliá-lo)

| mês |

Dívida |

Pagamento |

Saldo devedor |

| 0 |

2000 |

0 |

2000 |

| 1 |

|

|

|

| 2 |

|

|

|

Imagem do autor.

c) Como você calcularia o valor das prestações, usando simplesmente a ideia de que você deve pagar juros sobre o saldo devedor?

d) Como você calcularia o valor das prestações, utilizando a equivalência de capitais?

e) Determine o valor das prestações nas seguintes opções de financiamento:

e1) (0 + 3)

e2) (1 + 2)

e3) (1 + 3)

4) Agora amplie a discussão, mostrando que com poucas prestações, o problema pode até ser resolvido sem o conceito de equivalência de capitais. Mas e se fossem 10 prestações?

5) Proponha agora que determinem o valor da prestação se o produto fosse financiado em 10 vezes. Dê um tempo para que percebam que métodos anteriores, sem equivalência, são extremamente trabalhosos.

6) O professor, depois desse tempo, deve conduzir a aula para a análise do problema utilizando o conceito de equivalência de capitais.

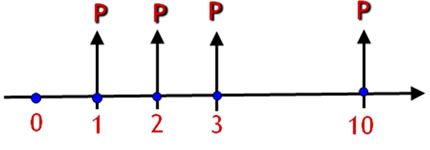

7) Peça aos alunos para montarem um fluxo de pagamentos utilizando as setas, semelhante ao apresentado abaixo.

Imagem do autor.

Temos que trazer os valores para uma mesma época. Vamos considerar a data O como a data focal.

Assim temos:

O lado direito da equação é a soma de uma progressão geométrica, com a1 = P/1,05 e q = 1,05-1, ou de outro modo, a1 = P/1,0510 e q = 1,05. Lembrando que a soma dos termos de uma P.G. com n termos, razão q e termo inicial a1 é dada por:

Aplicando, temos que:

Logo o valor da prestação é R$ 259,01.

8) Peça aos alunos para calcularem outros prazos para reforçar os conceitos e ampliar o domínio dos procedimentos.

9) Incentivamos o professor a construir com a turma o Caso Geral, onde

onde F = 1 + i.

ATIVIDADE 2

Nessa atividade veremos como calcular o valor de uma prestação a partir do número de parcelas, da taxa de juros e do valor atual do bem, utilizando a equivalência de capitais.

1) Apresente aos alunos a propaganda abaixo.

Imagem do autor.

Nesse anúncio há um série de informações financeiras. Os alunos deverão analisá-las. Apresentamos abaixo uma proposta de roteiro para essa análise:

a) Qual o percentual de desconto oferecido pela loja, em relação ao preço original, para quem compra a TV à vista?

b) Explique porque a taxa mensal de 1,99% ao mês é equivalente a 26,67% ao ano.

c) Determine o valor da prestação anunciada, em 10 vezes no cartão.

d) Se a primeira prestação fosse paga 2 meses após a compra, seu valor mudaria? Para quanto? Por que?

e) O CÓDIGO DE DEFESA DO CONSUMIDOR determina o anúncio das taxas mensais e anuais equivalentes, bem como o “TOTAL A PRAZO”. Infelizmente esse valor total a prazo sugere muitos equívocos. Explique um equívoco que pode ser cometido a partir desse valor.

f) O professor pode, inclusive reforçar a importância do código de defesa do consumidor, que está disponível no link abaixo:

http://www.emdefesadoconsumidor.com.br/codigo/codigo-de-defesa-do-consumidor.pdf

g) Pedir aos alunos que apresentem, em grupos, as considerações finais sobre a atividade (incluindo a solução das questões propostas (itens a até e)) e a pesquisa sobre o Código de Defesa do Consumidor.

ATIVIDADE 3

Nessa atividade veremos alguns cuidados básicos que o cidadão deve ter na hora de comprar e financiar veículos. Tais cuidados podem evidentemente ser aplicados em muitos outros casos de financiamentos. Aproveitaremos para avaliar os conhecimentos aprendidos sobre séries uniformes.

1) Inicie a atividade com o vídeo disponível no endereço abaixo:

http://www.youtube.com/watch?v=CqLaVG-UsK8

Fonte: http://www.youtube.com/watch?v=CqLaVG-UsK8

2) Discuta por no máximo 10 minutos, como é importante que o consumidor tenha consciência dos seus direitos e de como a Matemática pode ajudar nisso.

3) Divida a turma em grupos e proponha um estudo simples de caso, conforme apresentado abaixo:

O CASO DA FAMÍLIA AFOBADA.

Na compra de um carro zero, a família AFOBADA, está prestes a fazer o seguinte negócio:

Valor do carro à vista: R$ 30.000,00

Valor do carro da família = R$ 14.000,00. (em bom estado de conservação e com baixo custo de manutenção)

Taxa do financiamento = 1,5% ao mês.

Número de prestações = 48 mensais, com a primeira para daqui a 30 dias.

TAC – Taxa de abertura de crédito = R$ 800,00 (pode ser paga à vista ou somada ao valor a ser financiado).

Especialistas dizem que uma família não deve comprometer mais de 30% da renda familiar com um financiamento.

Questões para discussão:

a) O valor da prestação, se a família pagou o TAC à vista.

b) O valor da prestação, se a família optou por financiar a TAC junto com o saldo devedor.

c) Se a renda mensal da família é de R$ 1.500,00, a opção de compra do carro é recomendável?

d) Do ponto de vista financeiro, qual a melhor decisão? Discuta várias possibilidades.

e) De quanto deveria ser a renda mensal para que a prestação representasse apenas 20% da Renda mensal dessa família.

f) Estabeleça relações entre o vídeo apresentado e o estudo de caso que vocês acabaram de analisar.

4) Encerre a atividade concluindo sobre a importância da educação financeira e dos conceitos aprendidos na análise de situações reais com as quais a população tem lidado.

ATIVIDADE 4

Nessa atividade veremos como um cidadão pode programar uma poupança para complementar sua aposentadoria.

| |

|

1) Inicie comentando os últimos dados do IBGE sobre o aumento da expectativa de vida e suas consequências para a população. Sugerimos dois textos para motivar e iniciar essa discussão.

Os brasileiros estão vivendo mais e, por isso, precisarão trabalhar por um período de tempo maior para ter direito aos benefícios previstos em lei. A nova expectativa de vida, divulgada ontem pelo Instituto Brasileiro de Geografia e Estatística (IBGE), altera o fator previdenciário, a fórmula de cálculo que a Previdência Social usa para chegar ao valor das aposentadorias e das pensões por tempo de contribuição e que combina a idade do solicitante, a expectativa de vida e o tempo de pagamento ao Instituto Nacional do Seguro Social (INSS) — que deve ser de, no mínimo, 35 anos para o homem e 30 para a mulher.

Disponível em http://www.correiodoestado.com.br/noticias/aumento-da-expectativa-de-vida-altera-fator-previdenciario_88708/.

Acessado em 06 de Dezembro de 2010.

A expectativa de vida dos brasileiros ao nascer era de 73,17 anos em 2009, o que representa aumento de 10 anos, 7 meses e 6 dias em relação a 1980, como divulgou nesta quarta-feira o Instituto Brasileiro de Geografia e Estatística (IBGE). Isso significa que a expectativa de vida dos brasileiros aumentou em média anual de 4 meses e 12 dias nas últimas três décadas graças à redução da mortalidade infantil e aos avanços na saúde. A expectativa de vida, um dos indicadores utilizados pela ONU para medir o Índice de Desenvolvimento Humano, pode chegar a 81,29 anos no Brasil em 2050.

Comparativamente, o Brasil ainda está longe dos índices alcançados por países como Japão (82,7 anos), Islândia (81,8), França (81,2) e Canadá (80,7), que são os primeiros da lista, conforme os dados das Nações Unidas citados pelo IBGE.

Brasil é superado por outros países ibero-americanos como Costa Rica (78,8 anos), Portugal (78,7), Cuba (78,6), Chile (78,5), Uruguai (76,2), México (76,1), Argentina (75,2) e Venezuela (73,8). No entanto, o país supera outros como Colômbia (72,8 anos), Paraguai (71,8), El Salvador (71,4), Bolívia (65,5) e Haiti (61,2).

Disponível em http://noticias.terra.com.br/mundo/noticias/0,,OI4821004-EI294,00-Expectativa+de+vida+dos+brasileiros+sobe+para+anos+em.html.

Acessado em 02/12/2010.

2) Apresente aos alunos como é possível complementar a aposentadoria através de disciplina e uma boa taxa de investimento.

3) Apresente a seguinte situação:

Sr. Fernando deseja complementar sua aposentadoria. Começa a depositar R$ 100,00 mensais durante 30 anos, começando no dia 01 de Janeiro de 2010, em um investimento com rentabilidade de 1% ao mês.

a) Quantos reais terá Sr. Fernando exatamente na data do último depósito (inclusive) ao final desse período?

b) Considerando que viva exatamente mais 20 anos, qual a “aposentadoria” mensal que sua “poupança” lhe permitirá? Considere que do dinheiro poupado, a aposentadoria mensal será sacada, e o saldo continuará aplicado, repetindo-se esse processo até o final de sua vida estimada.

c) Monte esse fluxo no Excel.

d) Os resultados estão apresentados na tabela abaixo.

e) Nas tabelas que se seguem, temos algumas simulações. Na planilha em anexo, você pode simular o que acontece com a aposentadoria se a taxa variar, se o valor depositado aumentar, de forma independente.

| Depósitos mensais |

100 |

| meses |

360 |

| taxa |

1% |

| Montante |

R$ 349.496,41 |

|

|

|

| Valor acumulado |

R$ 349.496,41 |

| meses |

240 |

| taxa |

1% |

| Aposentadoria |

R$ 3.848,26 |

Imagem do autor.

| Depósitos mensais |

200 |

| meses |

360 |

| taxa |

1% |

| Montante |

R$ 698.992,83 |

|

|

|

| Valor acumulado |

R$ 698.992,83 |

| meses |

240 |

| taxa |

1% |

| Aposentadoria |

R$ 7.696,51 |

Imagem do autor.

| Depósitos mensais |

100 |

| meses |

360 |

| taxa |

2% |

| Montante |

R$ 6.232.805,64 |

|

|

|

| Valor acumulado |

R$ 6.232.805,64 |

| meses |

240 |

| taxa |

2% |

| Aposentadoria |

R$ 125.741,13 |

Imagem do autor.

10) Incentivamos o professor a construir com a turma o caso Geral, onde o VF = VP.Fn, onde VP está calculado na atividade 2.

Recursos Complementares

Aulas do Portal do Professor

(http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=24132)

Matemática Financeira no CAp UFRJ: Juros Compostos

(http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=9932)

Vídeos

Consumo e orçamento das famílias.

http://www.youtube.com/watch?v=51mbDDhq9gQ

Planejamento Financeiro.

http://www.youtube.com/watch?v=rp39kUJSuZg

Uma aula especial de Matemática Financeira, ministrada pelo Professor Augusto C. de O. Morgado, está disponível em http://video.impa.br/index.php?page=janeiro-de-2007. NÃO DEIXE DE ASSISTIR!!!

Avaliação

- Avaliação individual. Aplicar problemas e situações em que o aluno mostre como utilizar os conceitos apresentados para atacar e resolver situações financeiras.

- Avaliação coletiva. Resolução de problemas que requeiram pesquisa de informações na Internet, como por exemplo, anúncio de financiamentos de produtos e serviços via internet.

- Avaliação através de estudo de casos, como o apresentado acima, que pode culminar com uma semana de seminários.

Cinco estrelas 3 classificações

- Cinco estrelas 3/3 - 100%

- Quatro estrelas 0/3 - 0%

- Três estrelas 0/3 - 0%

- Duas estrelas 0/3 - 0%

- Uma estrela 0/3 - 0%

Denuncie opiniões ou materiais indevidos!

Opiniões

-

Andre William de Souza, Faculdade Anhangüera de Bauru , São Paulo - disse:

andres@cetsp.com.br22/08/2012

Cinco estrelasMuito boa a forma de abordagem do tema e desenvolvimento do entendimento.

-

pablo diego pacheco bastos, E E E F M DR FREITAS , Pará - disse:

prof.pablobastos@gmail.com28/05/2012

Cinco estrelasExcelente aula. Bastante dinâmica e interessante

-

Carlos Roberto da Silva, DIADEMATEMATICA.COM.BR , São Paulo - disse:

carlos@diadematematica.com16/01/2011

Cinco estrelasPrimeiramente gostaria de parabenizá-lo por essa excelente proposta de matemática financeira. Apenas uma sugestão, seria interessante, mesmo que trabalhoso, apresentar todos os passos da soma da PG até a validação do caso geral, pois o que encontramos normalmente na literatura são fórmulas prontas, se não me engano, essa é uma das propostas presentes na Proposta Curricular de Matemática (1996) do Estado de São Paulo, apresentado a formalização passo a passo. Novamente, parabéns por essa aula.

- Sugestão de aula

- Aulas

- Coleções de aulas

- Criar aula

- Criar individual

- Criar em equipe

- Gerenciar equipes

- Minhas aulas

- Orientações

- Criando equipes

- Dicas para a produção de aulas

- Reflexões pedagógicas

- Utilizando a ferramenta

- Artigo: portal educacional

- Estatísticas de uso do Portal

- Estatísticas de aulas

- Estatísticas de recursos

- Estatísticas de visitas

- Recursos utilizados em aulas

- Reflexões pedagógicas

- Informações de cursos

- Cursos

- e-Proinfo

- Materiais de cursos

- Materiais de estudo

- Artigos e publicações

- Assuntos relevantes

- Avaliações

- Ciência do cotidiano

- Destaques internacionais

- Dicas práticas

- Educação profissional e tecnológica

- Entrevistas

- Estratégias pedagógicas

- Inovações tecnológicas

- Materiais de cursos

- Materiais de evento

- Orientações e diretrizes

- Parâmetros e referencias

- Programas em vídeos

- Tutoriais

- TVescola

- Ferramentas do portal

- Fórum

- Portal do Youtube

- Compartilhando apresentação

- Ferramentas pela internet

- Blog

- Compartilhe vídeos

- Comunicação on-line

- Crie e compartilhe apresentações

- Edite e compartilhe fotos

- Escrita colaborativa

- Junte-se a uma comunicade

- Lista de discussão

- Organize e compartilhe favoritos

- Podcast

- Rádio/TVs Universitárias e outros

- Redes Sociais

- Robô Ed

PLATAFORMA FREIRE

- Bibliotecas

- Capacitação Proinfo Integrado

- Cultura

- Dicionários, tradutores e enciclopédias

- Educação inclusiva

- Geoprocessamentos

- Inclusão digital

- Infográficos

- Jogos educativos

- Jornais

- Museus

- Observatórios e planetários

- Organizações governamentais

- Plataformas educacionais

- Portais educacionais e outros

- Portal MEC

- Prêmio professores do Brasil

- Produções de professores

- Projetos de escolas

- Projetos inovadores

- Projetos sociais e educacionais

- Rádio escola

- Recursos digitais

- Revistas

- Sites de busca

- Sites temáticos do portal e TVescola

- Softwares de edição e outros

- Softwares educacionais

- Um computador por aluno

- Ryan Oksenhorn

- Ryan Snow

- Sergio Caldara

- Shane Miler

- Shane Herzog

- Sotirios Papavasilopoulos

- Stephen JB Thomas

- Tarah

- Valera Nazarov

- ZbigniewMa K Flakus