10/11/2010

Rita Maria Cardoso Meirelles, Ivail Muniz Junior, Fernando Celso Villar Marinho, Jackson Lopes, Clayton Gonçalves Silva, Raquel Cupolillo Simões de Sousa.

| Modalidad / Nivel de Enseñanza | Disciplina | Tema |

|---|---|---|

| Ensino Médio | Matemática | Álgebra |

| Educação Profissional | Gestão e Negócios | Técnico em Operações Comerciais |

| Educação Profissional | Gestão e Negócios | Técnico em Operações Administrativas |

| Educação Profissional | Gestão e Negócios | Técnico em Cooperativismo |

| Educação Profissional | Gestão e Negócios | Técnico em Operações Financeiras |

| Ensino Médio | Matemática | Números e operações |

| Educação Profissional | Gestão e Negócios | Técnico em Transações Imobiliárias |

| Educação de Jovens e Adultos - 2º ciclo | Matemática | Grandezas e medidas |

| Educação Profissional | Gestão e Negócios | Técnico em Vendas |

| Educação Profissional | Gestão e Negócios | Técnico em Contabilidade |

O que o aluno poderá aprender com esta aula

que o valor do dinheiro se transforma no tempo;

como essa transformação ocorre, a partir das taxas e do conceito de equivalência de capitais.

como decidir racionalmente entre comprar à vista ou a prazo.

Duração das atividades

Conhecimentos prévios trabalhados pelo professor com o aluno

Porcentagem;

Juros compostos.

Estratégias e recursos da aula

Professor, esse tema é um dos mais importantes em Matemática Financeira. Dele dependem vários outros conceitos financeiros que serão estudados. Comece a aula, tendo em mãos duas notas diferentes, uma de 20 reais e outra de 10 reais por exemplo. Pergunte a eles o que eles preferem: ganhar agora a nota de 10 reais ou de a 20 reais? Em seguida, amplie a pergunta: O que eles preferem uma nota de 10 agora ou a de 20 reais daqui a 1 ano. E se fossem 5 anos? Para responder a segunda e a terceira pergunta, vários aspectos podem ser considerados, como a necessidade, a vontade de consumir, dentre outros. O aspecto que abordaremos é o financeiro, ou seja, 10 reais daqui a 5 anos, valem menos, mais ou o mesmo que 20 reais? Observe que o valor das notas não é absoluto. Ele depende, essencialmente, do tempo e da taxa. Dizemos que depende de que época ele está associado. A quantia de 10 reais hoje pode valer muito mais que 20 reais daqui a um ano. Para isso precisaremos de uma taxa, que pode ser a da poupança, de um fundo de renda fixa, de um fundo de ações, da rentabilidade da previdência privada, enfim, da taxa que a pessoa em questão consiga fazer o seu dinheiro render. Vamos à aula!

Depois da introdução acima, sugerimos que o professor convide os alunos a assistirem o vídeo: Matemática nas Finanças da série Matemática em toda parte, TV ESCOLA. Este vídeo tem duração de 26 minutos. O objetivo inicial desta exibição é aproximar os alunos do vocabulário utilizado no mundo das finanças e na matemática financeira, além de motivar o aluno para o tema. Em seguida apresentaremos uma sequência de atividades para a investigação do conceito: equivalência de capitais.

A UTILIZAÇÃO DA CALCULADORA nessas atividades é muito importante. Utilizar tecnologia em matemática financeira não só é recomendável como necessário na maioria dos problemas financeiros da vida real.

ATIVIDADE 1.

Transportando o dinheiro no tempo.

Utilizaremos essa atividade com dois objetivos: relembrar a fórmula (*) de juros compostos. Mostrar que essa é a fórmula fundamental da equivalência de capitais.

(*)melhor seria que o aluno soubesse que essa fórmula deriva da idéia de que um capital C, aumentado de uma taxa i, fica multiplicado por (1+i), que foi trabalhada na aula anterior "Juros Compostos e P.G." ( http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=24132).

Com o uso de um projetor, apresente para a turma o vídeo da TV Escola disponível por meio do link abaixo.

http://tvescola.mec.gov.br/index.php?&option=com_zoo&view=item&item_id=2256

Você também pode fazer dowload do vídeo pelo link abaixo (111 MB):

Matemática nas finanças [Matemática em toda parte] - Link: http://objetoseducacionais2.mec.gov.br/bitstream/handle/mec/12534/open/file/Matematica_nas_finacas.flv?sequence=2

Depois proponha aos alunos que resolvam individualmente os problemas a seguir.

Ao final faça a correção destacando de forma resumida a maneira como "transportar" o dinheiro no tempo.

Problema 1.

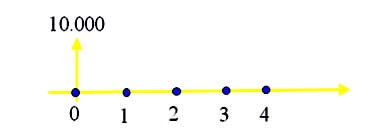

Fernando fez um empréstimo de R$ 10 000,00, a uma taxa de juros de 5% ao mês. Qual a dívida de Fernando daqui a 5 meses, sabendo-se que não efetuou pagamentos nesse período?

Problema 2.

Fernando pegou uma quantia emprestada em Janeiro, a juros de 5% ao mês, com o compromisso de pagar tudo até JUNHO. Para seu espanto, sua dívida em Abril era de R$ 11 576,25. Sabendo que não efetuou nenhum pagamento da dívida nesse período, responda aos itens abaixo.

| JAN |

FEV |

MAR |

ABR |

MAI |

JUN |

|

|

|

|

11 576,25 |

|

|

a) Qual foi o valor do empréstimo feito por Fernando?

b) Preencha a tabela acima com os valores da dívida a cada mês.

c) Você usou a mesma estratégia do primeiro problema? Explique sua estratégia.

Nota: Perceber se os alunos conseguiram resolver o problema com a mesma fórmula de Juros compostos, é muito importante nessa atividade. Se o aluno não criou uma estratégia para resolver o problema, usando ou não a fórmula de juros compostos, o professor deve sugerir caminhos para que ele avance. Intervir sem retirar o prazer da descoberta, como dizia Miguel de G

Para resolver o problema precisamos deslocar o dinheiro no tempo. Ou seja, 10000 reais hoje valem quanto daqui a 5 meses, a essa taxa de 5% ao mês?

C5 = C0.(1+i)5

C5 = 10.000.(1+0,05)5

C5 = 12.155,06.

No segundo problema, queremos saber quanto valia a dívida de abril, na data do empréstimo, feito em Janeiro. Precisamos, portanto, deslocar essa quantia 3 meses para trás.

Calculando os valores para todos os meses, a tabela fica assim:

VALOR INICIAL 10000

TAXA 5%

| 1 |

2 |

3 |

4 |

5 |

6 |

| JAN |

FEV |

MAR |

ABR |

MAI |

JUN |

| 10000,00 |

10500,00 |

11025,00 |

11576,25 |

12155,06 |

12762,82 |

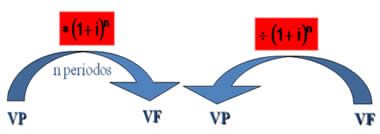

- Muito importante reforçar para o aluno que, a uma taxa i por período, uma quantia hoje igual a C0, se transforma, após n períodos (meses, anos, etc.), em uma quantia Cn = C0.(1+i)n. Essa fórmula nos diz como podemos ir e voltar com o dinheiro no tempo! Ela foi utilizada para avançar com o dinheiro no primeiro problema e para voltar com o dinheiro no segundo.

- Reforçar para o aluno que 10.000 reais em Janeiro e 11.576,25 reais em Abril são equivalentes. Ou seja, para quem pegou e para quem emprestou o dinheiro, 10000 em Janeiro valem 11 576,25 em Abril. Isso significa que Fernando pagaria 11 576,25 em Abril para usufruir do dinheiro que pegou em Janeiro. Entrou a quantia de 10000 no seu bolso em Janeiro e saiu (se pagasse) os 11576,25 em Abril. Entra um, sai outro. Pense no dinheiro no bolso de quem emprestou. Os 10.000 que tinha em Janeiro, viraram 11.576,25 em Abril. O dinheiro se transformou!!! Apesar dos valores não serem iguais eles são equivalentes. Equivalência não é igualdade.

- O que aconteceu no caso de Fernando pode ser comparado a um terreno comprado no ano 2000, por exemplo, por R$ 10.000,00 e que em 2010 vale R$ 50.000,00. Pode ser comparado a um carro comprado por R$ 30.000,00 em 2008, mas que vale R$ 25.000,00 em 2010. Os valores se transformam no tempo, através de taxas. Se a taxa for constante, a fórmula acima nos fornece como “deslocar” o dinheiro no tempo, ou seja, entender como ele se transforma. 1 + i

RESUMINDO:

Para obter o valor futuro (após n períodos), basta MULTIPLICAR o atual por (1 + i)

Para obter o valor atual (n períodos antes), basta DIVIDIR o VALOR futuro por (1 + i)

DESLOCANDO QUANTIAS NO TEMPO.

Uma aula que trata de forma única o que foi abordado nessa atividade é a aula do Professor Augusto César de Oliveira, disponível em http://video.impa.br/index.php?page=janeiro-de-2007. NÃO DEIXE DE ASSISTIR!!!

ATIVIDADE 2

Transportando o dinheiro no tempo e comparando capitais em épocas diferentes. Utilizaremos essa atividade com dois objetivos:

- Reforçar o conceito de capitais equivalentes;

- Utilizar a equivalência para comparar capitais em épocas diferentes.

Separe os alunos em grupos de até quatro integrantes.

Uma observação: De início, REFORCE as seguintes informações:

- Quantias só podem ser somadas se estiverem na mesma época, ou seja, estiverem referidas ao mesmo mês, nesse caso.

- Para deslocar o dinheiro no tempo precisamos de uma taxa, que nesse caso é 6% ao mês.

Em seguida, proponha aos grupos o problema abaixo, de preferência entregando em folhas previamente preparadas.

Problema.

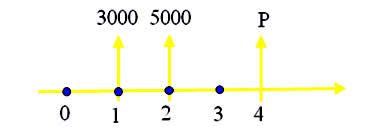

Arthur tomou um empréstimo de R$ 10.000,00 a juros mensais de 6% ao mês. No primeiro mês, pagou R$ 3.000,00; no segundo mês pagou R$ 5.000,00 e no quarto mês quitou a dívida. Qual o valor desse último pagamento?

Essa é uma excelente oportunidade para utilizar a representação de quantias, ao longo do tempo, através de setas. Assim, a situação descrita acima pode ser representada da forma abaixo.

Deixe os alunos pensarem no problema. O Professor pode orientar os alunos, em caso de muitas dificuldades, as estratégias. Veja algumas delas abaixo.

Há diversas maneiras para resolver esse problema. Uma delas é trazer os valores para uma mesma época. Lembre que as formas de pagamento a seguir são equivalentes, ou seja, 10000 reais hoje equivalem ao fluxo de pagamentos apresentado.

Pode-se trazer tudo para a época zero (data do empréstimo aqui); levar tudo para época 4, etc. Trazendo os valores para a época zero, e igualando temos:

10000 = 3000/1,06 + 5000/1,062 + P/1,064.

P = R$ 3433,72.

- Os alunos geralmente optam por outro caminho. Levam os 10.000 para a época 1, obtendo 10.600, e subtraem esse valor de 3000, ficando o saldo devedor na época 1 de 7600. Depois levam esse saldo devedor para a época 2, obtendo 8056 reais, e subtraem de 5000, ficando o saldo devedor na época 2 de 3056 reais. Em seguida, levam esse saldo para a época 4, multiplicando o saldo devedor por 1,062, obtendo assim, os 3433,72, que é o valor do último pagamento. Excelente estratégia, talvez a melhor para esse problema. Não é por isso que o professor não deva mostrar outras, como a que apresentamos. Aproveite esse momento, para mostrar várias. Mostre que transformando corretamente o dinheiro no tempo, podemos escolher qualquer época para igualar os fluxos de pagamento.

- Cuidado para um erro freqüentemente cometido e até incentivado pelo Código de Defesa do consumidor: Achar que o total pago foi 3000 + 5000 + 3433,72 = 11433,72. Isso só é verdade em um caso muito especial em que a taxa de investimento para a pessoa é igual a zero. Veremos o que isso quer dizer na atividade 3.

ATIVIDADE 3

À vista ou a prazo?

Existe um mito de que comprar À vista é sempre melhor! Você conhece alguém que pensa assim? Outros pensam que comprar a prazo é bom porque você vai pagando aos poucos. Realmente, para uma parcela grande da população a aquisição de bens duráveis, como geladeiras, móveis, carros e principalmente a tão sonhada casa própria só é possível através de um financiamento. Mas se pagar à vista for possível, como decidir entre comprar à vista ou a prazo. Essa atividade fornecerá elementos importantes na tomada dessa decisão.

Para tornar mais dinâmica a aula divida a turma em 4 grupos. Cada um deverá resolver o problema a seguir utilizando uma das opções de pagamento (A, B, C ou D). Em seguida, cada grupo deverá argumentar porque sua opção é melhor do que as demais. Ao final de todas as explicações todos os alunos devem escolher uma das opções de pagamento apresentada pelos grupos. No entanto, deixe claro que o membro de um grupo não poderá escolher a proposta defendida pelo próprio grupo!

Faça a apuração dos votos e discuta com os alunos quais foram os argumentos apresentados pela proposta vencedora.

Após um rápido debate, apresente com a participação dos alunos, as contas correspondentes a cada opção de pagamento e mostre como a matemática pode ajudar nas decisões financeiras!

Apresente o problema abaixo para os alunos.

Problema.

O professor IVAIL tem 4 opções de financiamento na compra de um Laptop, cujo preço anunciado é de R$ 3.000,00.

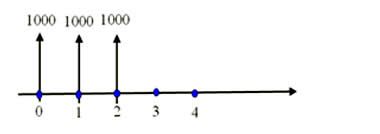

A) À vista com 5% de desconto;

B) Em três prestações mensais e iguais de 1000 reais cada, no sistema (1+2);

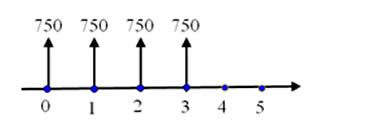

C) Em quatro prestações mensais e iguais de 750 reais cada, no sistema (1+3);

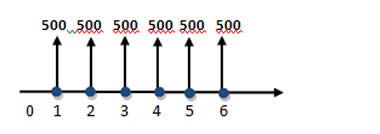

D) Em seis prestações de 500 reais cada, no sistema (0+6);

Sabendo que o dinheiro vale para ele 3% ao mês, qual é a melhor opção de pagamento?

Antes de atacarmos o problema matematicamente, peça aos alunos para dizerem uma ordem de preferência. Dê dois minutos apenas. O objetivo nesse item é apenas deixar registrada uma primeira impressão.

a) olhando as opções, qual seria a ordem de classificação (melhores opções de financiamento) para rosana, na sua opinião?

| Posição |

Opção |

| 1ª |

|

| 2ª |

|

| 3ª |

|

| 4ª |

|

É preciso explicar o que significa : “... o dinheiro vale para ele 3% ao mês...”. Isso significa que ele consegue investir seu dinheiro a 3% ao mês. Com isso, ele pode investir o valor de à vista, e ir retirando mês a mês o valor das parcelas de um financiamento, por exemplo. Entendido isso, é hora de atacar o problema matematicamente!

Sugerimos que com os conceitos já estudados, o professor deixe seus alunos pensarem um pouco. Dúvidas surgirão e aí a ação do professor é fundamental. O professor pode conduzir a resolução com algumas dicas/perguntas, tais como:

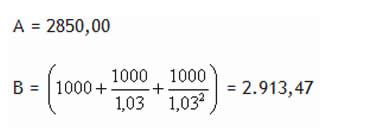

1) Quantos reais são necessários para comprar à vista o computador?

2) Quantos reais são necessários HOJE, para comprar o computador na opção B, considerando que a taxa de investimento do professor IVAIL? Lembre que ele precisa de um valor que seja EQUIVALENTE ao fluxo dessa opção. Esse tipo problema já foi resolvido antes.

3) Ainda analisando a opção B, pense em cada parcela separadamente. Quantos reais preciso para pagar a primeira parcela? Ora preciso de 1000 reais, pois está na época zero. Quantos reais preciso hoje para pagar a segunda parcela? Preciso de um valor que, daqui a um mês, seja igual a 1000 reais. Para isso preciso trazer 1000 reais do mês 1 para o mês 0, o que me dá 1000/1,03 = 970,87. Isso significa que 970,87 HOJE, vale o mesmo que 1000 reais daqui a um mês, ou seja, ela aplica HOJE 970,87 e resgata daqui a 1 MÊS 1000 reais, pagando a prestação daquele mês!

4) Para pagar a terceira, vou precisar, HOJE, de 1000/1,032, que é igual a 942,60 reais. Agora basta somar os valores necessários hoje para pagar o computador, o que dá 1000 + 970,87 + 942,60 = 2913,47. Assim, 2913,47 são necessários, hoje, para comprar o computador usando a estratégia de aplicar e pagar, descrita acima. Veja o fluxo de pagamentos abaixo.

| MÊS |

VALOR |

PAGAMENTO |

SALDO APLICAÇÃO |

| 0 |

2913,47 |

1000 |

1913,47 |

| 1 |

1970,87 |

1000 |

970,87 |

| 2 |

1000,00 |

1000 |

0,00 |

5) De um modo geral, preciso descobrir, indo por esse caminho, qual o valor de cada prestação hoje.

Conclua a aula, pedindo aos alunos para refazerem a ordem de classificação das opções de financiamento, usando a análise que fizeram no item anterior.

Lembre aos alunos o significado de época zero (HOJE).

Representando as formas de pagamento no tempo temos:

Trazendo os valores para a mesma época (ZERO nesse caso), temos:

As tabelas abaixo mostram o valor de cada parcela na época zero (HOJE).

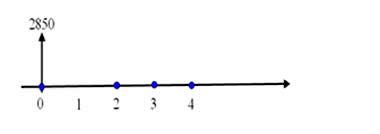

| OPÇÃO A |

2850,00 |

|

|

|

|

|

|

| MÊS |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

| PRESTAÇÃO |

3000 |

|

|

|

|

|

|

| HOJE |

2850 |

|

|

|

|

|

|

| OPÇÃO B |

2913,47 |

|

|

|

|

|

|

| MÊS |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

| PRESTAÇÕES |

1000 |

1000 |

1000 |

|

|

|

|

| HOJE |

1000,00 |

970,87 |

942,60 |

|

|

|

|

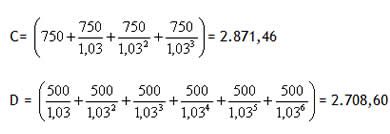

| OPÇÃO C |

2871,46 |

|

|

|

|

|

|

| MÊS |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

| PRESTAÇÕES |

750 |

750 |

750 |

750 |

|

|

|

| HOJE |

750,00 |

728,16 |

706,95 |

686,36 |

|

|

|

| OPÇÃO D |

2708,60 |

|

|

|

|

|

|

| MÊS |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

| PRESTAÇÕES |

|

500 |

500 |

500 |

500 |

500 |

500 |

| HOJE |

|

485,44 |

471,30 |

457,57 |

444,24 |

431,30 |

418,74 |

O computador custa 2708,60 na opção D, que é o menor valor presente de todas as opções. Em seguida vem pagar à vista seguida das outras opções. Logo, do ponto de vista financeiro, D, nesse caso, é a melhor opção.

Recursos Complementares

Vídeos relacionados ao consumo e orçamento das famílias.

http://www.youtube.com/watch?v=51mbDDhq9gQ

Planejamento Financeiro.

http://www.youtube.com/watch?v=rp39kUJSuZg

Temas para serem discutidos em sala de aula

- reservas financeiras: de emergência (curto prazo) e para a aposentadoria (longo prazo).

- Construção do patrimônio. Equilíbrio entre a utilização do dinheiro para viver melhor e para poupar.

- Ganho de qualidade x Poupar antes de consumir.

Acesso aos links:

http://www.projetofundao.ufrj.br/matematica/index.php?option=com_content&task=view&id=6&Itemid=18

Uma aula EXCELENTE de Matemática Financeira do Professor Augusto C. de O. Morgado, está disponível em http://video.impa.br/index.php?page=janeiro-de-2007. NÃO DEIXE DE ASSISTIR!!!

Recomendamos também as aulas da disponíveis no Portal do Professor:

• Matemática Financeira no CAp UFRJ: Juros Compostos

http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=9932

• Matemática Financeira no CAp UFRJ: Equivalência de Taxas

http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=9939

Outras aulas da Profa. Priscila Marques Dias Corrêa, disponíveis no Portal do Professor e que tratam da Matemática Financeira no Colégio de Aplicação da UFRJ, também podem ser úteis.

Avaliação

- Avaliação individual. Aplicar problemas e situações em que o aluno mostre como utilizar os conceitos apresentados para atacar e resolver situações financeiras.

- Avaliação coletiva. Avaliar os alunos em atividades em grupo. Coletar informações em lojas, bancos e financeiras não só estimula, como amplia a visão sobre os conceitos estudados. Para uma sugestão de como fazer isso acesse: http://www.projetofundao.ufrj.br/matematica/atividades/portaldoprofessor/pdf/2101_comunicacao_cientifica_ivail_muniz_junior.doc

Quatro estrelas 2 calificaciones

- Cinco estrelas 1/2 - 50%

- Quatro estrelas 1/2 - 50%

- Três estrelas 0/2 - 0%

- Duas estrelas 0/2 - 0%

- Uma estrela 0/2 - 0%

Denuncia opiniones o materiales indebidos!

Opiniones

-

Arnaldo Mateus, ISERJ- INSTITUTO DE ENSINO , Rio de Janeiro - dijo:

arnaldocmateus@gmail.com25/11/2014

Quatro estrelasBoa tarde. Um excelente trabalho de palno de aula. Facil explicação, tudo bem didático. Boas divisões de assuntos. Bons videos de apoio. Passo a passo do facil ao dificil. Ótimo texto. Facil aplicabilidade.

-

LÚCIO CARLOS DE PINHO FILHO, PORTAL EDUCACIONAL LTDA , Goiás - dijo:

lucio.contabilidade@gmail.com21/11/2010

Cinco estrelasGostei muito da aula.

- Sugerencias de clases

- Clases

- Colecciones de clases

- Crear clase

- Crear individual

- Crear em equipo

- Accede tus equipos

- Mis clases

- Orientaciones

- Creando equipos

- Pistas para producción de clases

- Reflexiones pedagógicas

- Utilizando la herramienta

- Artículo: portal educacional

- Estadísticas de uso del Portal

- Clases Estadísticas

- Estadísticas de recursos

- Estadísticas de visitas

- Recursos utilizados en las clases de

- Reflexiones pedagógicas

- Informaciones de cursos

- Cursos

- e-Proinfo

- Materiales de curso

- Materiales de estudio

- Artículos y Publicaciones

- Asuntos relevantes

- Opiniones

- Ciencias de la vida cotidiana

- Destaca Internacional

- Consejos prácticos

- La educación profesional y tecnológica

- Entrevistas

- Estrategias pedagógicas

- Las innovaciones tecnológicas

- Los materiales del curso

- Acontecimiento Materiales

- Directrices y directivas

- Parámetros y referencias

- Programas en los vídeos

- Tutoriales

- TVescola

- Cuadernos didáticos

- Colecciones de recursos

- Recursos educacionales

- Sitios temáticos

- Tv escuela en vivo

- Herramienta del portal

- Foro

- Portal em Youtube

- Compartiendo presentaciones

- Herramientas por internet

- Blog

- Compartir videos

- La comunicación en línea

- Crear y compartir presentaciones

- Editar y compartir fotos

- Escritura colaborativa

- Únete a una comunicade

- Hilo

- Organizar y compartir tus favoritos

- Podcast

- Radio / TV y otra universidad

- Redes Sociales

- Robot Ed

PLATAFORMA FREIRE

- Bibliotecas

- Proinfo integrado de capacidad

- cultura

- Diccionarios, traductores y enciclopedias

- La educación inclusiva

- Geoprocessamentos

- La inclusión digital

- Infografía

- Juegos educativos

- Periódicos

- Museos

- Observatorios y planetarios

- Organizaciones gubernamentales

- Las plataformas educativas

- Portales educativos y otros

- MEC Portal

- Profesores Premio de Brasil

- Producciones de los docentes

- Proyectos de Escuelas

- Proyectos innovadores

- Los proyectos sociales y educativos

- Escuela de Radio

- Recursos digitales

- Revistas

- Búsqueda Sitios

- Sitios portal temático y TVescola

- Software de edición y otros

- Software educativo

- Un ordenador por alumno

- Ryan Oksenhorn

- Ryan Snow

- Sergio Caldara

- Shane Miler

- Shane Herzog

- Sotirios Papavasilopoulos

- Stephen JB Thomas

- Tarah

- Valera Nazarov

- ZbigniewMa K Flakus