13/01/2011

Rita Maria Cardoso Meirelles, Ivail Muniz Junior, Fernando Celso Villar Marinho, Jackson Lopes, Clayton Gonçalves Silva, Raquel Cupolillo Simões de Sousa.

| Modalidade / Nível de Ensino | Componente Curricular | Tema |

|---|---|---|

| Educação Profissional | Gestão e Negócios | Técnico em Operações Administrativas |

| Educação Profissional | Gestão e Negócios | Técnico em Vendas |

| Educação Profissional | Gestão e Negócios | Técnico em Contabilidade |

| Educação Profissional | Gestão e Negócios | Técnico em Secretariado |

| Educação Profissional | Gestão e Negócios | Técnico em Serviços Condominiais |

| Educação Profissional | Gestão e Negócios | Técnico em Operações Financeiras |

| Educação Profissional | Gestão e Negócios | Técnico em Transações Imobiliárias |

| Ensino Médio | Matemática | Álgebra |

| Educação Profissional | Gestão e Negócios | Técnico em Operações de Comércio Exterior |

| Educação Profissional | Gestão e Negócios | Técnico em Cooperativismo |

| Educação Profissional | Gestão e Negócios | Técnico em Operações Comerciais |

| Ensino Médio | Matemática | Números e operações |

O que o aluno poderá aprender com esta aula

- Entender o conceito de série não-uniforme de pagamentos;

- Determinar o valor atual e/ou valor nominal de uma série não-uniforme de pagamentos;

- Avaliar pequenos investimentos com apoio a tomada de decisões financeiras simples.

Duração das atividades

Conhecimentos prévios trabalhados pelo professor com o aluno

- Porcentagem;

- Fator de atualização. É importante que o aluno saiba que um capital C, aumentado de uma taxa i, fica multiplicado por (1+i). Veja a aula: Matemática Financeira: O valor do dinheiro no tempo, nesse portal. (http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=25767)

- Progressão Geométrica.

Estratégias e recursos da aula

Prezado professor, esse assunto, apesar de simples de ser compreendido, raramente é abordado no Ensino Médio e muito menos no Ensino Fundamental. A matemática para se compreendê-lo é elementar.

A primeira coisa importante é saber o que é uma série não uniforme de pagamentos.

Quando uma pessoa financia algum bem e paga em prestações diferentes, ou em prazos não periódicos, temos uma série de pagamentos não uniformes.

De um modo geral uma série de pagamentos é dita não-uniforme, quando as quantias não têm o mesmo valor ou não estão igualmente distribuídas no tempo.

Nessa aula vamos aprender como calcular o valor atual de uma série não uniforme.

Esse assunto é aplicação direta do conceito de equivalência de capitais.

Para saber mais sobre este tema consulte a aula:

Matemática Financeira no CAp UFRJ: Equivalência de Capitais

http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=9935

ATIVIDADE 1

Nessa atividade veremos uma situação onde temos pagamentos diferentes distribuídos em prazos não periódicos, que precisam ser liquidados (pagos) em uma única época. Como calcular o valor de quitação desses pagamentos?

1) Divida a turma em duplas e inicie uma discussão sobre compra a prazo. Pergunte quem já comprou algum produto financiado.

2) Mostre aos alunos que há gastos fixos e gastos variáveis, de modo que ao longo do tempo, temos valores diferentes com prazos periódicos, ou não periódicos. Dê exemplos como Imposto de Renda, mensalidade escolar, gás, condomínio etc.

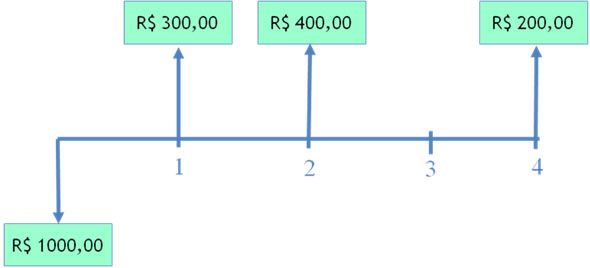

3) Considere a seguinte situação familiar:

Tânia tem dificuldades para lidar com os gastos. Pegou R$ 1.000,00 emprestados, a uma taxa de 10% ao mês. Ao longo dos 4 primeiros meses efetuou os pagamentos de maneira não sistemática, conforme mostra o fluxo abaixo.

Imagem do autor.

Questões para discussão:

a) No fluxo acima há setas para cima e para baixo. Isso é um tipo de convenção. Qual o significado disso? Esse fluxo seria para quem pegou ou para quem emprestou o dinheiro? Justifique sua resposta.

b) Qual o valor da dívida após o 2º pagamento?

c) Qual a variação percentual da dívida do 2º (depois do pagamento) para o 4º mês (antes do pagamento)?

d) Se ela pretende quitar a dívida no sétimo mês após o empréstimo, qual o valor desse último pagamento?

e) Faça uma tabela, até o mês 7, conforme o modelo abaixo.

| Mês |

Dívida |

Pagamento |

Saldo Devedor |

| 0 |

1.000 |

0 |

1.000 |

| 1 |

|

|

|

| 2 |

|

|

|

| 3 |

|

|

|

| 4 |

|

|

|

| 5 |

|

|

|

| 6 |

|

|

|

| 7 |

|

|

|

Imagem do autor.

f) Quais as vantagens e desvantagens na irregularidade dos pagamentos?

ATIVIDADE 2

Nessa atividade veremos como programar um investimento para quitar diferentes compromissos financeiros, distribuídos em prazos não periódicos. Como calcular o valor presente dessa série não-uniforme?

1) Divida a turma em grupos de quatro pessoas e inicie uma discussão sobre compra a prazo. Pergunte quem já comprou algum produto financiado. Pergunte se suas famílias fazem muitas ou poucas dívidas.

2) Mostre que em algumas situações é possível quitar dívidas se programando antecipadamente para pagá-las. Há diversas estratégias para isso.

3) Peça para lerem o artigo disponível em: http://www.administradores.com.br/informe-se/informativo/estabeleca-estrategia-de-quitacao-de-dividas-e-saia-do-vermelho/11403/

4) Em seguida exiba o vídeo disponível em: http://www.youtube.com/watch?v=W1p5OqnU9Oc

Proponha a seguinte situação para discussão.

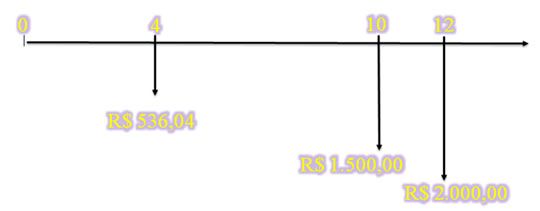

Uma empresa deseja reprogramar o pagamento dos três compromissos abaixo.

- Nota promissória de R$ 1.500,00 a vencer em 10 meses;

- Empréstimo de R$ 400,00 com 6 meses de prazo contraído há 2 meses a 5% de juros ao mês;

- NP de R$ 2.000,00 com vencimento em 1 ano.

Ela deseja se programar HOJE para pagar esses compromissos em suas respectivas épocas e, para isso, possui uma taxa de investimento de 2% ao mês.

Antes de propormos as questões para serem analisadas, alguns detalhes merecem atenção:

1º - Nota promissória no valor de 1.500 reais significa que daqui a 10 meses, pagar-se-á 1.500 reais. Não há correção, pois esse já é o valor futuro!

2º - No empréstimo, hoje ele deve 400 reais corrigidos por 2 meses. O prazo era o limite para se quitar a dívida total.

3º - Não comece a análise desse caso sem antes construir com o aluno um fluxo de pagamentos equivalente ao apresentado abaixo. Primeiro faça um desenho, depois comece a analisar matematicamente a situação!

Imagem do autor.

a) Quantos reais são necessários HOJE para quitar a nota promissória que vence daqui a 10 meses?

b) Explique, para quem vai pagar, porque os valores hoje e daqui a 10 meses são diferentes.

c) Quantos reais são necessários HOJE para quitar a nota promissória que vence daqui a 1 ano?

d) Qual o valor da dívida HOJE, referente ao empréstimo?

e) Quantos reais são necessários HOJE para quitação desses pagamentos em suas referidas épocas, ou seja, quantos reais a empresa precisa aplicar HOJE, no investimento disponível, para pagar os três compromissos, cada um no prazo especificado? Esse valor é chamado de Valor Presente da série à taxa de 2% ao mês.

f) E se a empresa quisesse fazer três depósitos mensais e iguais, com o primeiro sendo feito HOJE, para pagar os três compromissos, cada um no prazo especificado, qual seria o valor de cada depósito?

ATIVIDADE 3

Nessa atividade veremos como DECIDIR entre dois investimentos, através do valor presente de um fluxo de caixa não-uniforme. Falaremos também de EMPREENDEDORISMO NO BRASIL.

Sr. Manoel está querendo investir em um negócio próprio. Ele juntou 40.000 reais, através de economias mensais durante anos e agora está pronto para enfrentar o desafio. A tabela abaixo mostra o Lucro previsto para cada ano. Ele pode investir nesse negócio, ou investir em um fundo de investimentos da IVACONSULT que lhe proporciona um rendimento líquido de 15% ao ano. Determine a melhor opção, do ponto de vista financeiro, dentre as opções abaixo.

| ANOS |

Lucro anual |

| 0 |

-40.000 |

| 1 |

10000 |

| 2 |

12000 |

| 3 |

15000 |

| 4 |

17000 |

| 5 |

20000 |

Imagem do autor.

1) Investir no negócio próprio.

2) Investir no fundo de investimentos.

Orientações e sugestões de abordagem para esse problema.

1) Exiba um vídeo sobre empreendedorismo no Brasil. Mostre que um número cada vez maior de pessoas arriscam-se no mundo dos pequenos negócios para construírem presente e futuro melhores. Para ter êxito, é preciso disciplina, informação, conhecimento do negócio, qualidade do produto, desprendimento e muita vontade de vencer. Sugiro vídeos informativos sobre esse assunto.

Reportagem do Jornal Hoje.

http://espanol.video.yahoo.com/watch/3916158/10655566

Fonte: http://espanol.video.yahoo.com/watch/3916158/10655566

Entrevista com o Professor Marcos Morita, do Instituto Presbiteriano Mackenzie, de São Paulo.

Parte I - http://www.youtube.com/watch?v=YXZHiPyMAoY

Parte II - http://www.youtube.com/watch?v=NXV4kPUvn40&feature=related

Parte III - http://www.youtube.com/watch?v=dd69fmqspIo&feature=related

2) Sugira aos alunos, caso não tenham essa ideia, de trazer cada valor anual, para a época zero, usando a taxa do investimento.

3) Em seguida compare esse valor com o valor a ser investido. Mostre a eles qual é o critério de decisão. Se o conceito de equivalência estiver bem fundamentado, a comparação é imediata e natural. Caso não aconteça, ajude seu aluno a fazer acontecer. Em último caso, explique o critério. Qual a conclusão?

4) Discuta a taxa de falência das empresas em função da busca por informação/orientação antes de abrir o próprio negócio.

5) Discuta a relação entre o caso estudado e o empreendedorismo no Brasil, incluindo aí a importância do plano de negócios.

| ANOS |

Saldo anual |

| 0 |

–40.000 |

| 1 |

10.000 |

| 2 |

12.000 |

| 3 |

15.000 |

| 4 |

17.000 |

| 5 |

20.000 |

Imagem do autor.

| TAXA |

15% |

Trazendo os valores para a época zero, à taxa de 15%, obtemos um valor presente desse fluxo igual a

| Valor Presente = |

R$ 47.295,46 |

Conclusão:

Esse negócio vale hoje 47.296,45, logo o negócio é melhor que os 40.000 reais disponíveis.

Se investir 40.000 reais a 15% não será possível resgatar os valores anuais que o negócio propiciará.

A análise é financeira! Não estamos considerando o tempo, o trabalho e toda a atenção necessárias ao negócio!

Faça simulações na planilha disponível em:

Recursos Complementares

Aulas do Portal do Professor

(http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=24132)

Matemática Financeira no CAp UFRJ: Juros Compostos

(http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=9932)

Vídeos

Consumo e orçamento das famílias.

http://www.youtube.com/watch?v=51mbDDhq9gQ

Planejamento Financeiro.

http://www.youtube.com/watch?v=rp39kUJSuZg

Uma aula especial de Matemática Financeira, ministrada pelo Professor Augusto C. de O. Morgado, está disponível em http://video.impa.br/index.php?page=janeiro-de-2007. Assista, você vai gostar!

Avaliação

- Avaliação individual. Aplicar problemas e situações em que o aluno mostre como utilizar os conceitos apresentados para atacar e resolver situações financeiras.

- Avaliação coletiva. Resolução de problemas que requeiram pesquisa de informações na Internet, como por exemplo, planejamento para quitação de dívidas, empreendedorismo, etc.

- Avaliação através de estudo de casos, como o apresentado acima, que pode culminar com uma semana de seminários.

Cinco estrelas 1 classificações

- Cinco estrelas 1/1 - 100%

- Quatro estrelas 0/1 - 0%

- Três estrelas 0/1 - 0%

- Duas estrelas 0/1 - 0%

- Uma estrela 0/1 - 0%

Denuncie opiniões ou materiais indevidos!

Opiniões

-

Marcio Motta, UFRJ , Rio de Janeiro - disse:

mmotta62@hotmail.com22/08/2012

Cinco estrelasExcelente aula!

- Sugestão de aula

- Aulas

- Coleções de aulas

- Criar aula

- Criar individual

- Criar em equipe

- Gerenciar equipes

- Minhas aulas

- Orientações

- Criando equipes

- Dicas para a produção de aulas

- Reflexões pedagógicas

- Utilizando a ferramenta

- Artigo: portal educacional

- Estatísticas de uso do Portal

- Estatísticas de aulas

- Estatísticas de recursos

- Estatísticas de visitas

- Recursos utilizados em aulas

- Reflexões pedagógicas

- Informações de cursos

- Cursos

- e-Proinfo

- Materiais de cursos

- Materiais de estudo

- Artigos e publicações

- Assuntos relevantes

- Avaliações

- Ciência do cotidiano

- Destaques internacionais

- Dicas práticas

- Educação profissional e tecnológica

- Entrevistas

- Estratégias pedagógicas

- Inovações tecnológicas

- Materiais de cursos

- Materiais de evento

- Orientações e diretrizes

- Parâmetros e referencias

- Programas em vídeos

- Tutoriais

- TVescola

- Ferramentas do portal

- Fórum

- Portal do Youtube

- Compartilhando apresentação

- Ferramentas pela internet

- Blog

- Compartilhe vídeos

- Comunicação on-line

- Crie e compartilhe apresentações

- Edite e compartilhe fotos

- Escrita colaborativa

- Junte-se a uma comunicade

- Lista de discussão

- Organize e compartilhe favoritos

- Podcast

- Rádio/TVs Universitárias e outros

- Redes Sociais

- Robô Ed

PLATAFORMA FREIRE

- Bibliotecas

- Capacitação Proinfo Integrado

- Cultura

- Dicionários, tradutores e enciclopédias

- Educação inclusiva

- Geoprocessamentos

- Inclusão digital

- Infográficos

- Jogos educativos

- Jornais

- Museus

- Observatórios e planetários

- Organizações governamentais

- Plataformas educacionais

- Portais educacionais e outros

- Portal MEC

- Prêmio professores do Brasil

- Produções de professores

- Projetos de escolas

- Projetos inovadores

- Projetos sociais e educacionais

- Rádio escola

- Recursos digitais

- Revistas

- Sites de busca

- Sites temáticos do portal e TVescola

- Softwares de edição e outros

- Softwares educacionais

- Um computador por aluno

- Ryan Oksenhorn

- Ryan Snow

- Sergio Caldara

- Shane Miler

- Shane Herzog

- Sotirios Papavasilopoulos

- Stephen JB Thomas

- Tarah

- Valera Nazarov

- ZbigniewMa K Flakus