07/12/2010

Rita Maria Cardoso Meirelles, Ivail Muniz Junior, Fernando Celso Villar Marinho, Jackson Lopes, Clayton Gonçalves Silva, Raquel Cupolillo Simões de Sousa.

| Modalidade / Nível de Ensino | Componente Curricular | Tema |

|---|---|---|

| Ensino Médio | Matemática | Números e operações |

O que o aluno poderá aprender com esta aula

- os dois tipos de descontos mais praticados no Mercado: Desconto composto e desconto bancário.

- que o desconto bancário é uma forma de iludir sobre o real valor do desconto realizado.

- situações financeiras, como antecipação de prestações, recebimento de duplicatas e cheques, etc.

- tomar decisões racionais diante de opções de desconto.

Duração das atividades

Conhecimentos prévios trabalhados pelo professor com o aluno

Porcentagem;

Fator de atualização: É importante que o aluno saiba que um capital C, aumentado de uma taxa i, fica multiplicado por (1+i). Aulas sobre o tema: Porcentagem e o eixo das setas - http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=24039 - e Juros Compostos e P.G. - http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=24132.

Estratégias e recursos da aula

Prezado professor, esse assunto é simples de ser compreendido, mas, apesar disso, raramente é abordado no ensino médio (EM) e muito menos no Ensino Fundamental (EF). A matemática para se compreendê-lo é elementar. A primeira coisa importante é dizer que descontar um valor, significa "trazê-lo de uma época no futuro para uma época anterior" e a matemática que explica isso é apresentada em nossa aula Matemática Financeira: O valor do dinheiro no tempo (http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=25767).

É muito importante reforçar em suas aulas que uma quantia hoje igual a C0, a uma taxa i por período, se transforma, após n períodos (meses, anos, etc.), em uma quantia Cn = C0.(1+i)n.

Essa fórmula "nos diz como podemos ir e voltar com o dinheiro no tempo"! Ela pode ser utilizada para "avançar ou voltar" o valor do dinheiro no tempo. No caso dos descontos a utilizaremos, em geral, para VOLTAR!

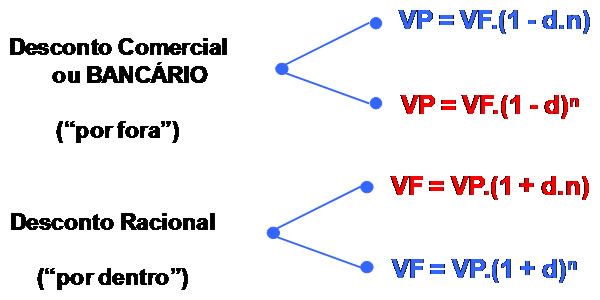

Desconto Racional Composto

Quando dividimos o montante pelo fator elevado ao número de períodos, utilizamos o chamado desconto racional composto. Por exemplo, se alguém faz um financiamento com uma taxa de 10% ao mês, o valor de uma prestação no valor de 1210 reais, com vencimento para daqui a 2 meses, vale hoje 1210 / (1 + 0,1)2 = 1000 reais, no desconto Racional Composto. Ou seja, o desconto racional composto, que passaremos a chamar de desconto composto, é uma aplicação direta de juros compostos.

Desconto Bancário

O desconto bancário funciona de outro modo. Quando alguém deseja antecipar o pagamento de um título (cheque, nota promissória, duplicata, etc) o Banco efetua, em boa parte dos casos, um desconto aplicando uma taxa de desconto bancário sobre o valor a ser descontado, onde o desconto é proporcional ao tempo de antecipação e à taxa de desconto bancário. Assim, D = V.d.n, onde D é o valor que é descontado, V é o valor que seria pago (chamado valor de Face), d é a taxa de desconto bancário por período e n é o número de períodos. O valor pago pelo banco pelo título é V – D.

Um exemplo para ilustrar o que foi dito: Clayton quer antecipar o recebimento de um cheque pré-datado de R$ 1.000,00 com data de pagamento acordada para daqui a 90 dias. Precisando de dinheiro hoje, leva o cheque para o IVABANK, que tem uma taxa de desconto bancário de 5% ao mês. Assim, o Banco cobra 1000x5%x3 = R$ 150,00 para descontar o cheque. Clayton não tem outra opção e leva, com a sensação de que foi surrupiado, 1000 – 150 = 850 reais. Esse desconto é o desconto bancário. Veremos em uma das atividades porque os bancos fazem isso!

Um cuidado. Em muitos livros de Matemática financeira há a apresentação de 4 tipos de descontos. Além dos dois apresentados acima, eles apresentam o desconto simples racional ou desconto simples por dentro e o desconto composto por fora. Duas coisas precisam ser ditas: A primeira é que podem existir infinitas formas de se fazer um desconto. Basta que as partes envolvidas concordem; a segunda é: esqueça, para a educação básica, as outras duas formas de desconto. Elas não existem na vida real.

Segue abaixo uma classificação desses 4 tipos de juros. Reforçamos que dois deles são DESNECESSÁRIOS do ponto de vista prático de utilização na vida real.

ATIVIDADE 1

Nessa atividade veremos como calcular a antecipação de pagamentos de parcelas dos financiamentos mais realizados no Brasil, tais como crédito consignado, compra de veículos, de imóveis, etc.

Antecipação de Parcelas de Financiamentos

Iranildo pegou um financiamento no IVABANK, para pagar em 30 parcelas de R$ 477,34, que vencem dia 04 de cada mês. Após pagar 26 parcelas, deseja pagar as 4 restantes no dia 04 de novembro de 2010. Para saber quanto deveria pagar a quitar a dívida, Iranildo acessa o site do BANCO, no dia 04, e imprime a tabela abaixo.

| Parcela |

Data de vencimento da parcela |

Valor da parcela (R$) |

Juros Moratórios |

Valor atual de sua parcela (R$) |

Status |

| 027 |

04/11/2010 |

477,34 |

0,00 |

477,34 |

A PAGAR |

| 028 |

04/12/2010 |

477,34 |

0,00 |

466,88 |

A PAGAR |

| 029 |

04/01/2011 |

477,34 |

0,00 |

456,65 |

A PAGAR |

| 030 |

04/02/2011 |

477,34 |

0,00 |

446,65 |

A PAGAR |

a) Por que o valor da atual é diferente do valor da parcela?

b) Qual o valor para a quitação da dívida que ainda tem com o Banco no dia 04 de novembro?

c) Como poderíamos ter certeza que os valores da tabela, calculados pelo BANCO, estão corretos, se a taxa desse financiamento foi de 2,24% ao mês.

d) Se uma pessoa devesse 466,88 em um dado mês quanto deveria um mês depois, a uma taxa de 2,24%?

e) Se uma pessoa devesse 446,65 em um dado mês quanto deveria três meses depois a uma taxa de 2,24%?

f) Traga os valores das 4 prestações para a época ZERO (04 DE NOVEMBRO). Qual o valor total obtido?

ESSE DESCONTO É CHAMADO DE DESCONTO RACIONAL COMPOSTO. É O MAIS UTILIZADO PELOS BANCOS, FINANCEIRAS, LOJAS, ETC.

1) Professor, no site http://www.projetofundao.ufrj.br/matematica/atividades/portaldoprofessor/pdf/DescontosAtividade01.pdf você terá uma matriz desta atividade para que possa providenciar uma cópia para cada aluno.

2) Organize os alunos em duplas, mas distribua uma folha para cada aluno.

3) Os alunos deverão ter um tempo para tentar resolver essas questões.

4) Enquanto isso o professor poderá circular na sala para dirimir possíveis dúvidas.

5) Ao final do tempo previsto para resolução, o professor poderá resolver todos os itens utilizando, se possível, uma apresentação em powerpoint ou o quadro-negro.

ATIVIDADE 2

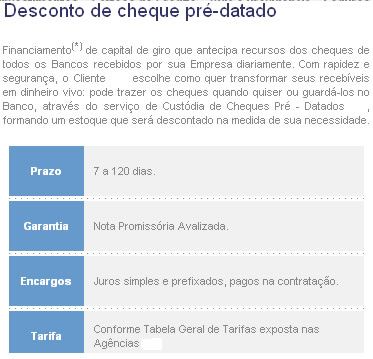

Rita, uma micro empresária, deseja antecipar os valores dos cheques que recebeu de seus clientes, que somavam R$ 5.000,00 ao todo. Antes de falar com o gerente do IVABANK, acessou o site desse banco, obtendo as seguintes informações.

Imagem editada pelo autor

Sabendo-se que os cheques recebidos por Rita são pré-datados para 90 dias, ou seja, que ela acordou com esses clientes que só depositaria os cheques daqui a 90 dias, analise as informações e responda os itens abaixo.

a) O que significa desconto bancário?

b) O que significa a expressão “juros simples e prefixados” apresentados na tabela?

c) Qual o valor do desconto, se a taxa cobrada pelo banco para Rita é de 4% ao mês?

d) Quanto Joana receberá hoje?

e) Qual taxa mensal de juros que Joana realmente está pagando, ou seja, se ela aplicasse o que recebeu hoje do banco, qual a taxa mensal necessária que esse investimento teria de render para proporcionar um capital final igual a 5000 daqui a 3 meses?

f) Se o Banco utilizasse desconto racional composto com uma taxa de 4% ao mês, o valor recebido por Rita seria maior, menor ou igual ao calculado no item anterior.

g) Você entendeu por esse desconto é chamado desconto BANCÁRIO?

1) Professor, no site http://www.projetofundao.ufrj.br/matematica/atividades/portaldoprofessor/pdf/DescontosAtividade02.pdf você terá uma matriz desta atividade para que possa providenciar uma cópia para cada aluno.

2) Organize os alunos em duplas, mas distribua uma folha para cada aluno.

3) Cada dupla deverá ficar responsável por, pelo menos, um item.

4) Após a resolução deste item, as duplas deverão apresentar sua solução para a turma.

5) Enquanto ocorre a socialização das respostas o professor deverá ficar atento as soluções propostas, intervindo sempre que necessário com o objetivo de retificá-las e clarificá-las.

ATIVIDADE 3

USANDO MATEMÁTICA PARA TOMAR DECISÕES.

O texto abaixo é uma orientação para micro empresários disponível no site do PROCON de São Paulo.

ANTES DE CONTRATAR

- Pesquise! Existem hoje no mercado muitas empresas concedendo linhas de crédito pessoal.

- Desconfie daquelas que oferecem muitas facilidades.

- Informe-se no Banco Central, fone 0800 992345, ou pelo site www.bcb.gov.br, se a empresa tem autorização para realizar tais empréstimos.

- Ligue para o cadastro de reclamações fundamentadas da Fundação Procon-SP, fone 3824-0446, para verificar se não existem muitas reclamações contra a empresa.

- Analise se as vantagens oferecidas atendem às suas reais necessidades.

- Informe-se previamente se as taxas de juros cobradas não irão elevar demais o valor total de seu empréstimo.

- Certifique-se de que as parcelas não irão comprometer o seu orçamento, dificultando o pagamento de outras despesas.

- Guarde todo o material publicitário. Ele integra o contrato e suas informações devem ser cumpridas.

Disponível em http://www.procon.sp.gov.br/texto.asp?id=917

Rita, a micro-empresária da atividade anterior, deseja agora antecipar um cheque de um grande cliente seu, no valor de R$20.000,00, mas que só pode pagar daqui a 60 dias. Ela está em uma situação difícil, pois tem uma duplicata (conta) que vence hoje, no valor de R$ 18.000,00 e não tem dinheiro para pagar. Ela pensa em recorrer ao IVABANK, mas pesquisa uma segunda opção mais barata. Após pesquisar, está em dúvida entre duas opções:

1) Antecipar no IVABANK seu cheque, pagando uma taxa de desconto bancário de 5% ao mês;

2) Pegar dinheiro emprestado no IVABANK, que tem a melhor taxa para Rita, a juros de 5,5% ao mês.

Rita está em dúvida, pois percebeu na experiência anterior que a anunciar taxa de desconto bancário é uma maneira de iludir os mais ingênuos sobre a verdadeira taxa cobrada. Qual é a melhor opção para Rita?

a) Quanto Rita receberá na primeira opção?

b) Esse valor é suficiente para pagar a duplicata?

c) Se ela pegasse emprestado exatamente o valor da duplicata, conforme a segunda opção, quanto deveria daqui a 2 meses?

d) Qual é a melhor estratégia? Como você explicaria essa estratégia para Rita. Lembre-se que Rita é boa em Matemática e além disso muito desconfiada, de modo que, para convencê-la, é preciso um argumento muito claro e consistente.

1) Professor, no site http://www.projetofundao.ufrj.br/matematica/atividades/portaldoprofessor/pdf/DescontosAtividade03.pdf você terá uma matriz desta atividade para que possa providenciar uma cópia para cada aluno.

2) Organize os alunos três grupos. O primeiro deverá defender a primeira opção, o segundo a outra opção e o terceiro deverá analisar qual é a melhor opção, para isso deverá questionar os outros dois grupos.

3) Cada grupo tem uma missão: Os dois primeiros é convencer o terceiro grupo que sua opção e a melhor. O terceiro é fazer perguntas para refutar os argumentos em defesa de cada opção.

4) Após a dinâmica indicada no item 3, todos os alunos deverão, via uma eleição, votar qual a melhor opção para Rita.

5) Ao final, o professor deverá apresentar argumentos sólidos que permitam a escolha correta. Reforçando os argumentos daqueles alunos que fizeram a opção correta e dirimindo as dúvidas dos alunos que escolheram a opção errada.

Recursos Complementares

Vídeos relacionados ao consumo e orçamento das famílias.

http://www.youtube.com/watch?v=51mbDDhq9gQ

Planejamento Financeiro.

http://www.youtube.com/watch?v=rp39kUJSuZg

Uma aula Excelente de Matemática Financeira do Professor Augusto C. de O. Morgado, está disponível em http://video.impa.br/index.php?page=janeiro-de-2007. NÃO DEIXE DE ASSISTIR!!!

Portal do Professor: outras aulas relacionadas ao tema.

http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=24132

• Matemática Financeira no CAp UFRJ: Opções de Pagamento

http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=12978

• Matemática Financeira no CAp UFRJ: Opções de Pagamento e o Excel

http://portaldoprofessor.mec.gov.br/fichaTecnicaAula.html?aula=13004

Outras aulas da Profa. Priscila Marques Dias Corrêa, disponíveis no Portal do Professor e que tratam da Matemática Financeira no Colégio de Aplicação da UFRJ, também podem ser úteis.

Avaliação

- Avaliação individual. Aplicar problemas e situações em que o aluno mostre como utilizar os conceitos apresentados para atacar e resolver situações financeiras.

- Avaliação coletiva. Resolução de problemas que requeiram pesquisa de informações na Internet, como por exemplo, em que situações os bancos aplicam o desconto bancário; quais as taxas praticadas no mercado; o que é melhor: descontar ou pegar um empréstimo. As atividades 2 e 3 são indicadas para este tipo de avaliação.

Sem estrelas 0 classificações

- Cinco estrelas 0/0 - 0%

- Quatro estrelas 0/0 - 0%

- Três estrelas 0/0 - 0%

- Duas estrelas 0/0 - 0%

- Uma estrela 0/0 - 0%

Denuncie opiniões ou materiais indevidos!

- Sugestão de aula

- Aulas

- Coleções de aulas

- Criar aula

- Criar individual

- Criar em equipe

- Gerenciar equipes

- Minhas aulas

- Orientações

- Criando equipes

- Dicas para a produção de aulas

- Reflexões pedagógicas

- Utilizando a ferramenta

- Artigo: portal educacional

- Estatísticas de uso do Portal

- Estatísticas de aulas

- Estatísticas de recursos

- Estatísticas de visitas

- Recursos utilizados em aulas

- Reflexões pedagógicas

- Informações de cursos

- Cursos

- e-Proinfo

- Materiais de cursos

- Materiais de estudo

- Artigos e publicações

- Assuntos relevantes

- Avaliações

- Ciência do cotidiano

- Destaques internacionais

- Dicas práticas

- Educação profissional e tecnológica

- Entrevistas

- Estratégias pedagógicas

- Inovações tecnológicas

- Materiais de cursos

- Materiais de evento

- Orientações e diretrizes

- Parâmetros e referencias

- Programas em vídeos

- Tutoriais

- TVescola

- Ferramentas do portal

- Fórum

- Portal do Youtube

- Compartilhando apresentação

- Ferramentas pela internet

- Blog

- Compartilhe vídeos

- Comunicação on-line

- Crie e compartilhe apresentações

- Edite e compartilhe fotos

- Escrita colaborativa

- Junte-se a uma comunicade

- Lista de discussão

- Organize e compartilhe favoritos

- Podcast

- Rádio/TVs Universitárias e outros

- Redes Sociais

- Robô Ed

PLATAFORMA FREIRE

- Bibliotecas

- Capacitação Proinfo Integrado

- Cultura

- Dicionários, tradutores e enciclopédias

- Educação inclusiva

- Geoprocessamentos

- Inclusão digital

- Infográficos

- Jogos educativos

- Jornais

- Museus

- Observatórios e planetários

- Organizações governamentais

- Plataformas educacionais

- Portais educacionais e outros

- Portal MEC

- Prêmio professores do Brasil

- Produções de professores

- Projetos de escolas

- Projetos inovadores

- Projetos sociais e educacionais

- Rádio escola

- Recursos digitais

- Revistas

- Sites de busca

- Sites temáticos do portal e TVescola

- Softwares de edição e outros

- Softwares educacionais

- Um computador por aluno

- Ryan Oksenhorn

- Ryan Snow

- Sergio Caldara

- Shane Miler

- Shane Herzog

- Sotirios Papavasilopoulos

- Stephen JB Thomas

- Tarah

- Valera Nazarov

- ZbigniewMa K Flakus